Приложение

Прилагаю скрин, где внести правки.

В Операции надо проверять и заполнять все необходимые поля в ручном режиме.

Заполнить, сохранить и перезакрыть период.

—

Т.к. есть операции в валюте. Проверьте, пожалуйста, что этот момент учли в 1 кв 2022

Изменения по 67-ФЗ в НУ касаются в 2022 положительных курсовых разниц.

Они включаются во внереализационные доходы только на дату погашения задолженности.

Изменения касаются счетов 60, 62, 66, 67, 71, 76.

Переоценки по счету 52 — не касается.

Отрицательные разницы по такому же принципу будут учитываться с 2023.

И так до конца 2024.

Чтобы операции были корректно отражены в учете надо установить обновление не ниже 3.0.110.29 — принципиально.

Провести любой документ января 22.

Операции — Закрытие месяца — Отменить Закрытие месяца — Перепровести документы по синей ссылке слева — Выполнить Закрытие месяца.

Так по март включительно.

Апрель просто перепровести документы для восстановления хронологии.

Подробнее здесь в блоке

КЛЮЧЕВЫЕ МЕРЫ ПОДДЕРЖКИ 2022 — Признание курсовых разниц в момент погашения задолженности в 1с

Декларация по налогу на прибыль за 1 квартал 2022 в 1С

.

Дата создания: 29.03.2016

Дата изменения: 13.12.2022

- 15297

- Отчет Оборотно-сальдовая ведомость по счету

- Документ Закрытие месяца

-

Бухгалтерия 8 для Казахстана, ред 3.0

Вопрос

При проведении регламентной операции Переоценка валютных

средств в документе Закрытие месяца выходит

следующая ошибка: «Обнаружены остатки в валюте

регламентированного учета, не совпадающие с суммой счета.

Переоценка остатка не производится».

Ответ

Данная ошибка свидетельствует о том, что по регламентной валюте

(KZT) сумма бухгалтерского учета и сумма в валюте

отличаются.

Для того, чтобы проверить данную ошибку можно воспользоваться

отчетом Оборотно-сальдовая ведомость по счету (раздел

Отчеты — Бухгалтерский учет). Отчет формируется с

отбором по счету, который указан в тексте ошибки и аналитике к

нему. Для этого в строке Счет подбирается или вводится

«вручную» необходимый счет учета.

Документ показан не полностью. Для дальнейшего просмотра необходимо иметь активную подписку на сайте. Авторизуйтесь или оформите подписку.

- 15297

Комментировать материалы сайта могут зарегистрированные пользователи.

Вход с помощью STSL

С 2022 года изменен порядок признания курсовых разниц для целей налогообложения прибыли (Федеральный закон от 26.03.2022 № 67-ФЗ). В «1С:Бухгалтерии 8» начиная с версии 3.0.115 детальный расчет курсовых разниц в течение месяца и на конец месяца иллюстрируется в обновленной справке-расчете «Переоценка валютных средств». Эксперты 1С рассказывают о новой возможности программы.

Новый порядок признания курсовых разниц

Требования (обязательства), стоимость которых выражена в иностранной валюте, и имущество в виде валютных ценностей регулярно пересчитываются в рубли по курсу ЦБ РФ.

В бухгалтерском учете (БУ) переоценка денежных средств, требований и обязательств в валюте выполняется на каждую дату совершения операции с указанными активами и обязательствами, а также на отчетную дату. Обязательства и требования, возникшие в результате перечисления предварительной оплаты (аванса, задатка), не переоцениваются (п.п. 4–10 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина России от 27.11.2006 № 154н).

Аналогичный порядок действует и для целей налогообложения прибыли. Переоценка выполняется (п. 8 ст. 271, п. 10 ст. 272 НК РФ):

-

на дату прекращения (исполнения) требований (обязательств);

-

дату перехода права собственности на валютные ценности;

-

последнее число текущего месяца.

При этом не переоцениваются требования и обязательства, возникшие в результате перечисления аванса (задатка) (п. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ).

Федеральным законом от 26.03.2022 № 67-ФЗ изменен порядок признания курсовых разниц, возникающих по требованиям и обязательствам, стоимость которых выражена в иностранной валюте.

С 2022 года положительные курсовые разницы по требованиям и обязательствам признаются только при погашении задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона № 67-ФЗ). Отрицательные курсовые разницы в 2022 году по-прежнему признаются и при погашении задолженности, и на последнее число месяца.

С 2023 года отрицательные курсовые разницы по требованиям и обязательствам, так же как и положительные, признаются только при погашении задолженности (пп. 6.1 п. 7 ст. 272 НК РФ в ред. Закона № 67-ФЗ).

Оба изменения действуют до конца 2024 года. Таким образом, переоценка непогашенных валютных требований и обязательств временно не учитывается в доходах (расходах).

В «1С:Бухгалтерии 8» изменения в учете курсовых разниц по Закону № 67-ФЗ поддержаны начиная с версии 3.0.110.24.

Поскольку правила бухгалтерского и налогового учета курсовых разниц теперь различаются, это может привести к возникновению временных разниц и признанию отложенного налога, согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Расчет курсовых разниц в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» редакции 3.0 остатки валютных сумм, отраженные на счетах учета валютных средств, а также на счетах учета требований и обязательств с признаком валютного учета (кроме счетов учета авансов), автоматически переоцениваются:

-

на дату каждой валютной операции (например, при погашении задолженности, отраженной документами Списание с расчетного счета, Поступление на расчетный счет);

-

в конце месяца при выполнении регламентной операции Переоценка валютных средств, входящей в обработку Закрытие месяца (раздел Операции).

До недавнего времени справка-расчет Переоценка валютных средств, формируемая в программе по итогам выполнения одноименной регламентной операции, иллюстрировала результаты переоценки валютных активов и обязательств только на конец месяца. Принимая во внимание, что порядок расчета курсовых разниц в бухгалтерском и налоговом учете с 2022 года отличается, пользователю желательно иметь подробную расшифровку результатов пересчета также и на каждую дату совершения операции с активами и обязательствами в валюте.

Такая расшифровка доступна в «1С:Бухгалтерии 8» начиная с версии 3.0.115. Теперь справка-расчет Переоценка валютных средств детально иллюстрирует переоценку имущества в виде валютных ценностей, а также требований и обязательств, выраженных в валюте, как в течение месяца, так на последнюю его дату. По результатам месяца выводится итоговая сумма переоценки.

Используя панель настроек справки-расчета Переоценка валютных средств, можно выводить данные бухгалтерского учета, налогового учета, а также данные бухгалтерского и налогового учета одновременно с отражением разниц в показателях.

Рассмотрим новые возможности программы на примере.

Пример

Организация (применяет ОСНО и правила ПБУ 18/02, ставка налога на прибыль – 20 %) заключила с иностранным подрядчиком договор на оказание услуг стоимостью 2 000 USD (местом реализации услуг территория Российской Федерации не признается, НДС не облагается). Последовательность операций:

-

21.03.2022 – с подрядчиком подписан акт на оказание услуг.

-

18.04.2022 – подрядчику перечислена половина стоимости услуг.

-

23.05.2022 – подрядчику перечислена оставшаяся сумма.

Подписание акта об оказанных услугах 21.03.2022, курс USD 103,9524

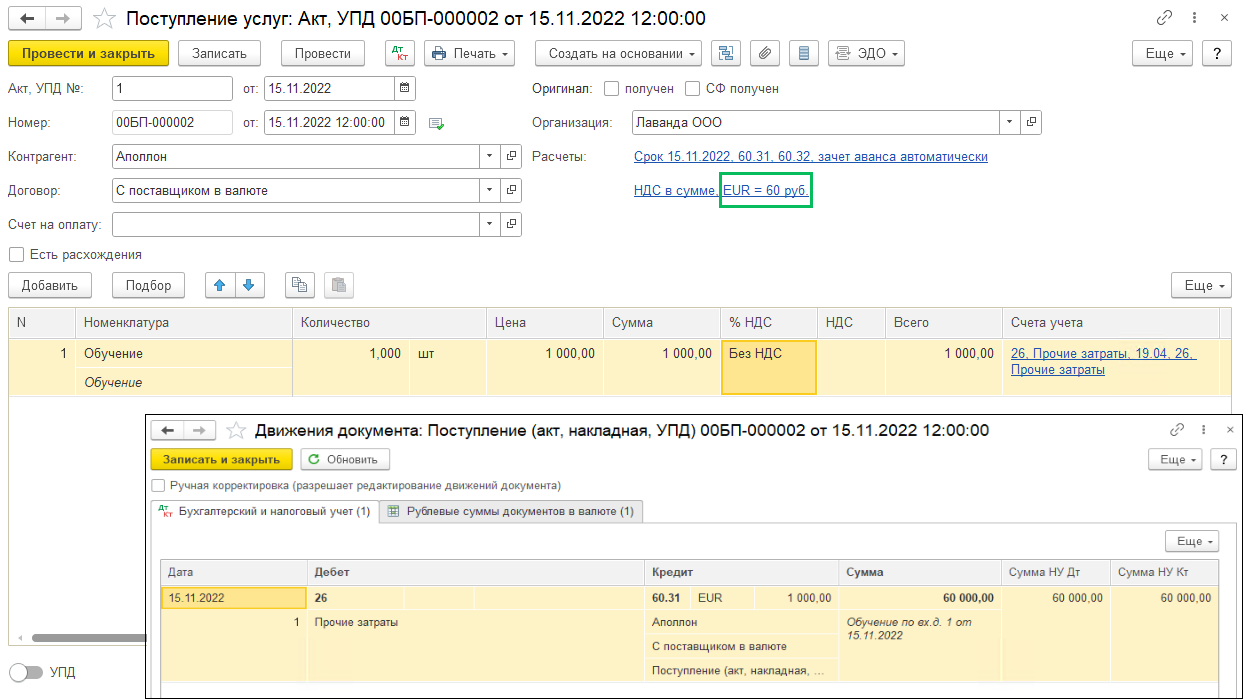

Поступление услуг по договору, заключенному в USD, отражается стандартным документом программы Поступление (акт, накладная, УПД) с видом операции Услуги (раздел Покупки).

В шапке документа следует указать иностранного контрагента-подрядчика и договор с ним. В карточке договора с подрядчиком должно быть указано, что расчеты осуществляются в долларах США. Для этого следует раскрыть сворачиваемую группу Расчеты, где в полях Цена в и Оплата в установить значение USD, выбрав его из справочника Валюты.

В форме Расчеты документа поступления в качестве счетов расчетов с контрагентом по умолчанию устанавливаются счета 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)» и 60.22 «Расчеты по авансам выданным (в валюте)». В форме Цены в документе автоматически устанавливается валюта (USD) и курс ЦБ РФ на дату документа поступления.

При проведении документа поступления формируются бухгалтерские проводки:

Дебет 26 (20, 44) Кредит 60.21

— на стоимость полученной услуги в сумме 207 904,80 руб. (2 000,00 USD х 103,9524, где 103,9524 – курс ЦБ РФ на дату оказания услуг 21.03.2022). В налоговом учете рублевая сумма оценки обязательства не отличается.

Детальный расчет рублевых сумм документа в валюте приводится в одноименной справке-расчете.

Переоценка валютных средств 31.03.2022, курс USD 84,0851

Предположим, что на конец марта 2022 года сумма денежных средств, учтенных на валютном счете, составляла 5 000,00 USD.

При выполнении регламентной операции Переоценка валютных средств за март формируются бухгалтерские проводки:

Дебет 60.21 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой обязательства. В бухгалтерском учете эта сумма составляет 39 734,60 руб. (2 000,00 USD х (103,9524 — 84,0851), где 2 000,00 USD – общая сумма задолженности перед подрядчиком; 103,9524 – курс ЦБ РФ на дату поступления услуг 21.03.2022; 84,0851– курс ЦБ РФ на дату переоценки 31.03.2022). Таким образом, после переоценки задолженность подрядчику по данным БУ оценивается в 168 170,20 руб. (207 904,80 руб. — 39 734,60 руб.).

В налоговом учете положительная курсовая разница по счетам требований и обязательств (в т. ч. по счету 60.21) на конец месяца не признается;

Дебет 52 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой валютных денежных средств. В бухгалтерском учете эта сумма составляет 2 683,00 руб. (5 000,00 USD х (84,0851 — 83,5485), где 5 000,00 USD – сумма денежных средств на валютном счете; 84,0851 – курс ЦБ РФ на дату переоценки 31.03.2022; 83,5485 – курс ЦБ РФ на дату последней переоценки 28.02.2022). В налоговом учете сумма данной курсовой разницы не отличается, т. к. счет 52 не относится к счетам учета требований и обязательств.

Детальный расчет курсовой разницы за март 2022 года по данным БУ и НУ представлен в Справке-расчете переоценки валютных средств (рис. 1). Разница в оценке положительной курсовой разницы (39 734,60 руб.) трактуется как временная.

Рис. 1. Справка-расчет переоценки валютных средств за март 2022 года

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за март по виду актива и обязательства Курсовые разницы по расчетам в валюте признается отложенное налоговое обязательство (ОНО) в сумме 7 946,92 руб. (39 734,60 руб. х 20 %).

Частичная оплата подрядчику за оказанные услуги 18.04.2022, курс USD 80,0437

Перечисление подрядчику частичной оплаты за оказанные услуги отражается документом Списание с расчетного счета с видом операции Оплата поставщику (раздел Банк и касса).

Оплата по валютному контракту осуществляется в USD, поэтому в документе в качестве счета учета указывается счет 52, а в качестве банковского счета – счет в валюте (USD). При указании договора с контрагентом в поле Договор для выбора доступны только договоры с валютой в USD. Счета учета расчетов с контрагентом 60.21 и 60.22 устанавливаются по умолчанию.

При проведении документа Списание с расчетного счета формируются бухгалтерские записи:

Дебет 60.21 Кредит 52

— на сумму перечисленной частичной оплаты, которая в бухгалтерском и налоговом учете составляет 80 043,70 руб. (1 000,00 USD х 80,0437, где 80,0437 – курс USD, установленный ЦБ РФ на дату оплаты (18.04.2022)). Таким образом, сумма остатка задолженности до переоценки в бухгалтерском учете составляет 88 126,50 руб. (168 170,20 руб. – 80 043,70 руб.).

Дебет 60.21 Кредит 91.01

— на образовавшуюся положительную курсовую разницу, связанную с переоценкой обязательства. В бухгалтерском учете эта сумма составляет 8 082,80 руб. (2 000,00 USD х (84,0851 — 80,0437), где 2 000,00 USD – общая сумма задолженности перед подрядчиком, 84,0851 – курс ЦБ РФ на дату последней переоценки 31.03.2022; 80,0437 – курс ЦБ РФ на дату частичного погашения обязательства 18.04.2022). Сумму положительной курсовой разницы в БУ можно рассчитать и другим путем – как разницу остатка задолженности до и после переоценки (88 126,50 руб. — 1 000,00 USD х 80,0437).

В налоговом учете положительная курсовая разница, связанная с переоценкой обязательства, признается в размере 23 908,70 руб. (1 000,00 USD х (103,9524 — 80,0437), где 1 000,00 USD – сумма погашаемой задолженности перед поставщиком; 103,9524 – курс ЦБ РФ на дату оказания услуг 21.03.2022; 80,0437 – курс ЦБ РФ на дату частичного погашения обязательства 18.04.2022).

Дебет 91.02 Кредит 52

— на сумму отрицательной курсовой разницы, связанной с переоценкой валютных денежных средств. В бухгалтерском учете эта сумма составляет 20 207,00 руб. (5 000,00 USD х (80,0437 — 84,0851), где 5 000,00 USD – сумма денежных средств на валютном счете; 80,0437 – курс ЦБ РФ на дату частичного погашения обязательства 18.04.2022; 84,0851 – курс ЦБ РФ на дату последней переоценки 31.03.2022).

В налоговом учете сумма данной курсовой разницы не отличается.

Иллюстрация результатов пересчета, производимого в течение месяца (в течение апреля 2022 года), представлена в Справке-расчете переоценки валютных средств, которая формируется при выполнении регламентной операции Переоценка валютных средств за апрель 2022 года (см. ниже рис. 2).

Переоценка валютных средств 30.04.2022, курс USD 71,0237

При выполнении регламентной операции Переоценка валютных средств за апрель формируются бухгалтерские проводки:

Дебет 60.21 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой обязательства. В бухгалтерском учете эта сумма составляет 9 020,00 руб. (1 000,00 USD х (80,0437 — 71,0237), где 1 000 USD – общая сумма задолженности перед подрядчиком; 80,0437 – курс ЦБ РФ на дату частичной оплаты услуг 18.04.2022, 71,0237 – курс ЦБ РФ на дату переоценки 30.04.2022). Таким образом, после переоценки задолженность подрядчику по данным БУ оценивается в 71 023,70 руб. (80 043,70 руб. — 9 020,00 руб.).

В налоговом учете положительная курсовая разница по счетам требований и обязательств на конец месяца не признается;

Дебет 91.02 Кредит 52

— на сумму отрицательной курсовой разницы, связанной с переоценкой валютных денежных средств. И в бухгалтерском, и в налоговом учете эта сумма составляет 36 080,00 руб. (4 000,00 USD х (71,0237 — 80,0437), где 4 000,00 USD – сумма денежных средств на валютном счете; 71,0237 – курс ЦБ РФ на дату переоценки 30.04.2022; 80,0437 – курс ЦБ РФ на дату последнего списания валюты 18.04.2022).

Детальный расчет курсовых разниц за апрель 2022 можно проанализировать с помощью Справки-расчета переоценки валютных средств (рис. 2).

Рис. 2. Справка-расчет переоценки валютных средств за апрель 2022 года

Временная разница в оценке положительной курсовой разницы за апрель 2022 года составляет -6 805,90 руб.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за апрель ОНО по виду актива и обязательства Курсовые разницы по расчетам в валюте корректируется в сторону уменьшения до значения 6 585,74 руб. ((39 734,60 руб. — 6 805,90 руб.) х 20 %).

Окончательная оплата подрядчику 23.05.2022, курс USD 58,8862

При проведении документа Списание с расчетного счета, регистрирующего окончательную оплату подрядчику, формируются бухгалтерские записи:

Дебет 60.21 Кредит 52

— на сумму перечисленной окончательной оплаты, которая в бухгалтерском и налоговом учете составляет 58 886,20 руб. (1 000,00 USD х 58,8862, где 58,8862 – курс ЦБ РФ на дату оплаты 23.05.2022). Таким образом, сумма остатка задолженности до переоценки в бухгалтерском учете составляет 12 137,50 руб. (71 023,70 руб. — 58 886,20 руб.).

Дебет 60.21 Кредит 91.01

— на образовавшуюся положительную курсовую разницу, связанную с переоценкой обязательства. В бухгалтерском учете эта сумма составляет 12 137,50 руб. (1 000,00 USD х (71,0237 — 58,8862), где 1 000,00 USD – общая сумма задолженности перед подрядчиком, 71,0237 – курс ЦБ РФ на дату переоценки 30.04.2022; 58,8862 – курс ЦБ РФ на дату оплаты 23.05.2022). Сумму положительной курсовой разницы в БУ можно рассчитать и другим путем – как разницу остатка задолженности до и после переоценки (12 137,50 руб. – 0 руб.).

В налоговом учете сумма положительной курсовой разницы, связанная с переоценкой обязательства, составляет 45 066,20 руб. (1 000,00 USD х (103,9524 — 58,8862), где 1 000,00 USD – сумма погашаемой задолженности перед подрядчиком, 103,9524 – курс ЦБ РФ на дату оказания услуг 21.03.2022; 58,8862 – курс ЦБ РФ на дату оплаты 23.05.2022);

Дебет 91.02 Кредит 52

— на сумму отрицательной курсовой разницы, связанной с переоценкой валютных денежных средств. И в бухгалтерском, и в налоговом учете эта сумма составляет 48 550,00 руб. (4 000,00 USD х (58,8862 — 71,0237), где 4 000,00 USD – сумма денежных средств на валютном счете; 58,8862 – курс ЦБ РФ на дату оплаты 23.05.2022; 71,0237 – курс ЦБ РФ на дату последней переоценки 30.04.2022.

Задолженность перед подрядчиком полностью погашена (обязательство исполнено). И в бухгалтерском, и в налоговом учете сальдо по счету 60.21 обнуляется, исчезают временные разницы в оценке задолженности.

Результаты пересчета, осуществляемого в течение мая 2022 года, представлены в Справке-расчете переоценки валютных средств, которая формируется при выполнении регламентной операции Переоценка валютных средств за май 2022 года (см. ниже рис. 3).

Переоценка валютных средств 31.05.2022, курс USD 63,0975

При выполнении регламентной операции Переоценка валютных средств за май формируются бухгалтерские проводки:

Дебет 52 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой валютных денежных средств. И в бухгалтерском, и в налоговом учете эта сумма составляет 12 633,90 руб. (3 000,00 USD х (63,0975 — 58,8862), где 3 000,00 USD – сумма денежных средств на валютном счете; 63,0975 – курс ЦБ РФ на дату переоценки 31.05.2022; 58,8862 – курс ЦБ РФ на дату последнего списания валюты 23.05.2022).

Детальный расчет курсовых разниц за май 2022 иллюстрируется в Справке-расчете переоценки валютных средств (рис. 3).

Рис. 3. Справка-расчет переоценки валютных средств за май 2022 года

Временная разница в оценке положительной курсовой разницы за май 2022 года составляет -32 928,70 руб.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за май 2022 года ОНО по виду актива и обязательства Курсовые разницы по расчетам в валюте погашается.

В существующих условиях рыночной экономики многим предприятиям приходится иметь дело с валютными операциями. Так как регламентированный учет в нашей стране ведется в рублях, то у работников бухгалтерии возникает потребность в переоценке валютных остатков, имеющихся у организации. Давайте разберемся как считается переоценка валютных остатков в программе 1С 8.3 Бухгалтерия 3.0.

Содержание

- 1 Немного теории и настроек

- 1.1 Как же реализован валютный учет и переоценка валюты в 1С 8.3 Бухгалтерия 3.0?

- 1.2 Учет валютных операций в 1С 8.3

- 1.3 Переоценка валютных средств в 1С 8.3

- 1.4 Где в 1С 8.3 переоценка валюты

- 1.5 Пример 1. Если курс уменьшился

- 1.6 Пример 2. Если курс увеличился

- 1.7 Пример 3. Переоценка на момент совершения операции

- 2 Счета с особым порядком переоценки в 1С 8.3

- 2.1 Вам будет интересно

Немного теории и настроек

Обратимся для начала к законодательной базе РФ. В ней увидим, что согласно ПБУ 3/2006, если стоимость активов и обязательств выражена в иностранной валюте, то для отражения в бухгалтерском учете эта стоимость пересчитывается в рубли на дату совершения операции в иностранной валюте и на отчетную дату, то есть последний день месяца.

Как же реализован валютный учет и переоценка валюты в 1С 8.3 Бухгалтерия 3.0?

Чтобы иметь возможность вести валютный учет в программе 1С 8.3 при начале эксплуатации необходимо настроить Функциональность, позволяющую вести валютные операции. Меню Главное – Настройки – Функциональность:

Далее на закладке Расчеты устанавливаем сначала флажок Вести учет по договорам, затем – Расчеты в валюте и у.е.:

Так же необходимо в справочнике Валюты:

добавить требующиеся для работы в 1С 8.3 иностранные валюты:

и обеспечить своевременное регулярное обновление значений курсов валют в одноименном регистре сведений:

Учет валютных операций в 1С 8.3

При наличии валютного банковского счета у предприятия, данные о нем необходимо внести в справочник Банковские счета организации:

Для ведения валютных операций в программе 1С 8.3 Бухгалтерия предприятия 3.0 в плане счетов существуют специальные счета, имеющие признак валютного учета:

Эта особенность позволяет в стандартных отчетах программы 1С 8.3 видеть остатки на данных счетах не только в регламентированной валюте – рублях, а также и в нужной иностранной валюте:

Переоценка валютных средств в 1С 8.3

Ничто не стоит на месте и курсы валют изменяются. Соответственно суммы рублевого эквивалента остатков по валютным счетам должны пересчитываться при неизменной сумме валютного остатка. В зависимости от того вырос или упал курс, у организации будут возникать прочие доходы или расходы при переоценке.

Где в 1С 8.3 переоценка валюты

Как только в информационной базе программы 1С 8.3 Бухгалтерия 3.0 возникнут валютные счета с остатками сумм на них, в обработке Закрытие месяца появится строка операции Переоценка валютных средств. Эта операция как раз и призвана производить анализ остатков по валютным счетам плана счетов и осуществлять переоценку валютных сумм с признанием прочих доходов или прочих расходов, формируя соответствующие проводки в автоматической режиме.

Что необходимо сделать перед закрытием месяца либо года, либо перед составлением любой декларации в 1С 8.3 читайте в нашей статье.

Допустим, в апреле организация ООО «Ромашка» открыла валютный расчетный счет и на него была зачислена оплата от клиента в размере 1 000 долларов (курс 68,2724). Отразив поступление валюты в программе 1С 8.3, в обработке Закрытие месяца появилась операция Переоценка валюты:

хотя в марте ее не было:

Итак, теперь зная все вышесказанное, вернемся к программе 1С Бухгалтерия 3.0 и на примерах разберемся как происходит переоценка валюты в автоматическом режиме.

Пример 1. Если курс уменьшился

На 19.04.2016г. курс доллара был 68,2724 руб., на отчетную дату 30.04.2016г. он снизился до 64,3334 руб. В валютной сумме ничего не изменилось, а вот рублевый эквивалент уменьшился, и соответственно предприятие понесло расход, что и отражается операцией Переоценка валюты при завершении периода в апреле:

")

Пример 2. Если курс увеличился

За май месяц никаких операций по счету не совершалось, соответственно на очередную отчетную дату, на 31.05.2016г., снова возникает потребность в переоценке. Курс доллара в сравнении с предыдущей переоценкой вырос и на 31.05.2016г. составил 66,0825 руб. Таким образом у организации возник прочий доход, что и отражается в регламентной операции Переоценка валюты за май:

")

Пример 3. Переоценка на момент совершения операции

Что касается переоценки валюты в 1С 8.3 при совершении операции, то механизм аналогичен тому, что рассмотрели выше, только курс пересчета валюты берется согласно дня проведения операции:

Относительно предыдущей даты переоценки 31.05.2016г. курс упал и на 10.06.2016г. составил 63,7402 руб. Организация должна зарегистрировать расход, что мы и видим в проводках:

")

Счета с особым порядком переоценки в 1С 8.3

Стоит сказать пару слов о регистре сведений Счета с особым порядком переоценки. Добраться до этого регистра можно через меню Главное – План счетов – Еще – Счета с особым порядком переоценки:

Сюда заносятся счета плана счетов, которые требуют отличного от описанного выше способа переоценки. Если счет плана счетов включен в данный список, то автоматически переоценка остатков при совершении операций на отчетную дату регламентной операцией происходить не будет. Переоценку необходимо делать вручную с помощью документа Операции введенные вручную:

Например, 06.05.2016г. организация оказала услугу на сумму 2000 у.е.,

тем самым сформировалась задолженность по счету 62.31:

Если регистр сведений Счета с особым порядком переоценки оставить незаполненным, то при завершении периода мая в операции Переоценка валюты произойдет переоценка остатка по счету 62.31:

Если же счет 62.31 внести в данный список:

то в Закрытии месяца переоцениваться остаток по нему не будет:

Таким образом, программа бухгалтерского учета семейства 1С 8.3 Бухгалтерия 3.0 способна помочь пользователю, столкнувшемуся с нелегким вопросом учета и переоценки валютных остатков. Бухгалтеру просто остается все правильно настроить и проконтролировать сформированные проводки.

Особенности расчетов с контрагентами по договорам в валюте и в у.е., учет курсовых разниц, в какой момент и как автоматически рассчитываются курсовые разницы в 1С 8.3, перечисление валюты иностранному поставщику по внешнеторговому контракту – все это рассмотрено на нашем курсе по работе в 1С 8.3 Бухгалтерия в модуле Валютные операции. Подробнее о курсе смотрите в нашем видео:

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Дата публикации: Июл 3, 2016

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

На период с 2022 года до 2024 установлен временный порядок признания курсовых разниц в НУ Федеральным законе №67-ФЗ от 26.03.2022

С 2022 до 2024 года положительная курсовая разница по требованиям и обязанностям признаются только при погашении задолженности

С 2023 до 2024 года отрицательные курсовые разницы по требованиям и обязательствам признаются только при погашении задолженности

Обращаем ваше внимание!

-

Правила признания курсовых разниц меняются только для требований и обязательств, то есть по счетам расчетов с контрагентами (счета 60, 62, 76), подотчетными лицами (счет 71), по кредитам и замам (счета 66, 67), а также по депозитным счетам в валюте (счет 55.23).

-

Правила не поменялись для счетов 50, 52, 57.

Алгоритм расчета курсовых разниц в 2022 году в БП с релиза 3.0.122:

- Ежемесячно в рамках закрытия месяца происходит переоценка задолженности, учитываются курсовые разницы

Отрицательные в составе внереализационных расходов

Положительные в составе внереализационных доходов только при погашении задолженности

Если погашения задолженности не было, то непризнанные в доходах положительные курсовые разницы откладываются и учитываются обособленно. Для этого в План счетов были добавлены счета:

97.КР «Отложенные расходы по курсовым разницам» и 98.КР «Отложенные доходы по курсовым разницам»

- Суммы БУ и НУ могут отличаться, если ведется учет по ПБУ 18/02, то может быть признан отложенный налог по видам активам и обязательств: с 2022 года доходы будущих периодов, а с 2023 года расходы будущих периодов.

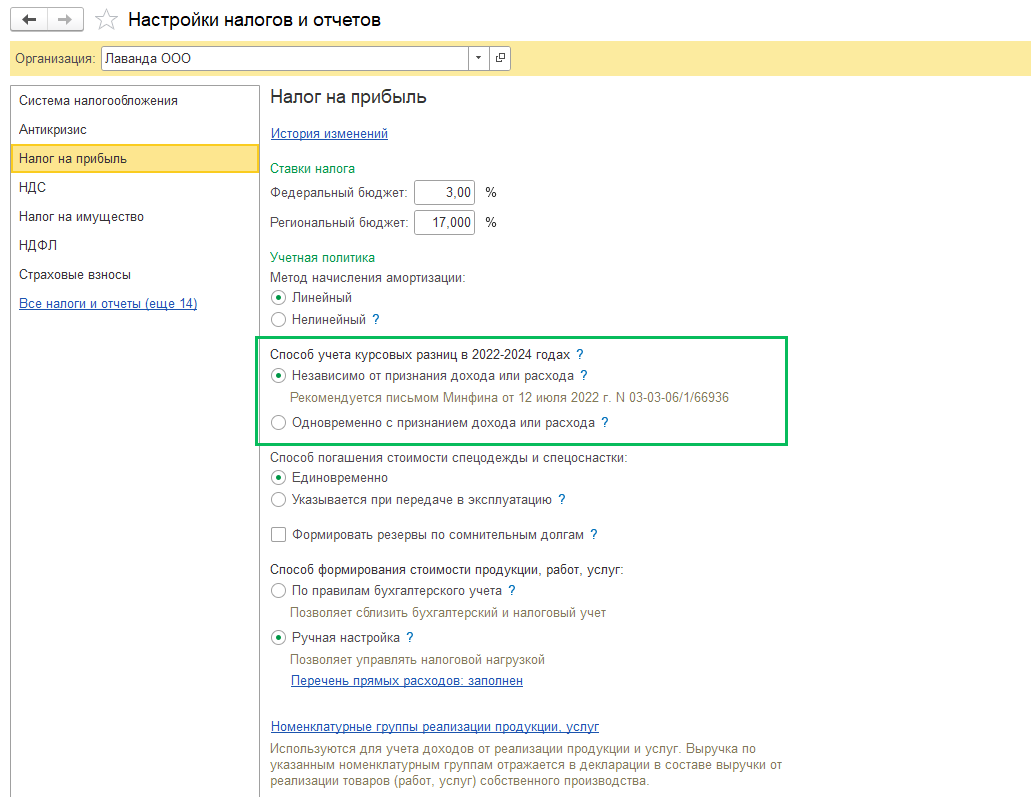

В настройке Налоги и отчеты (раздел Главное) во вкладке Налог на прибыль можно выбрать Способ учета курсовых разниц в 2022-2024 годах:

— Независимо от признания дохода или расхода (установлен по умолчанию)

— Одновременно с признанием дохода или расхода

Если вы меняете способ, то вам необходимо перезакрыть период, начиная с января 2022 года. При этом подавать уточненную декларацию не требуется.

! Обращаем внимание, что все изменения, вносимы в учетную политику мы рекомендуем делать через гиперссылку История изменений – Создать, чтобы не затронуть прошлые периоды.

Как исключить отрицательные курсовые разницы из расходов 2022 года? 523-ФЗ от 19.12.2022

Согласно Федеральному закону 523-ФЗ от 19.12.2022 организации могут решить отложить включение отрицательных курсовых разниц по непогашенным требованиям и обязательствам в расходы 2022 года. В таком случае расходы будут отложены до погашения требования и обязательства. Организациям, принявшим решение отложить признание отрицательных разниц необходимо:

-

Отправить в ФНС уведомление в свободной форме в срок до 27.03.2023 (включительно) или при подаче уточненной декларации за последний отчетный период 2022 года.

-

Внести соответствующие изменения в учетную политику в части НУ

-

Подать уточненные декларации по налогу на прибыль за периоды, когда отрицательные курсовые разницы, возникшие с 01.01.2022, исключены из расходов (п. 6.2 п. 7 ст. 272 НК РФ)

Это право налогоплательщика, а не его обязанность. Но принятое решение отменить будет нельзя. Функционал отложенных расходов по КР реализован в 1С БП с релиза 3.0.130?

Как это реализовано в 1С:

Регламентная операция Переоценка валютных остатков за декабрь 2022 (Закрытие месяца) делает корректировку расходов за 2022 год и в результате получаем:

- Проводки:

Дт 91.02 Кт счета задолженности – СТОРНО ранее признанных расходов

Дт 97.КР Кт счета задолженности – признаны отложенные расходы

Сумма будет сводная за весь период

- Движения по регистру Отложенные доходы и расходы по курсовым разницам (на всю сумму за год)

Проанализировать результаты выполненной регламентной операции можно в Справке-расчете Переоценка валютных средств за декабрь 2022 года, рассматривайте данные по НУ детально по месяцам 2022 года

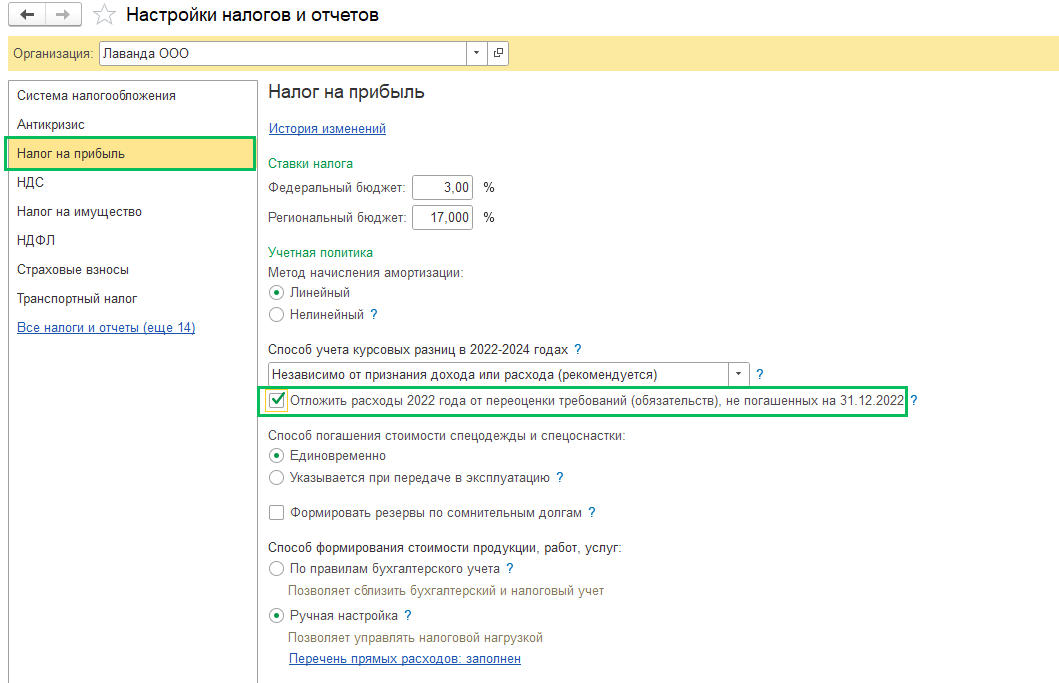

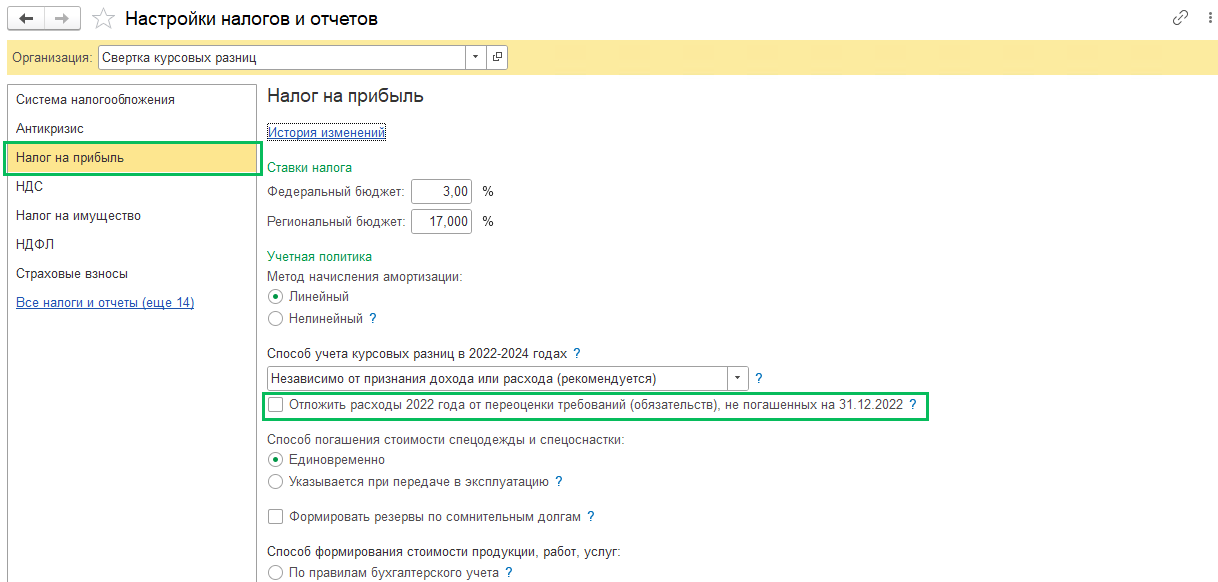

С релиза БП 3.0.130 в разделе Главное – Налоги и отчеты – Налог на прибыль появилась возможность поставить галку Отложить расходы 2022 года от переоценки требований (обязательств), не погашенных на 31.12.2022

Устанавливайте галку, если приняли решение отложить расходы согласно 523-ФЗ

В примерах использованы следующие курсы валют:

15.11.2022 60 рублей/EUR

30.11.2022 55 рублей/EUR

01.12.2022 55 рублей/EUR

31.12.2022 70 рублей/EUR

В 2022 году отражены следующие операции:

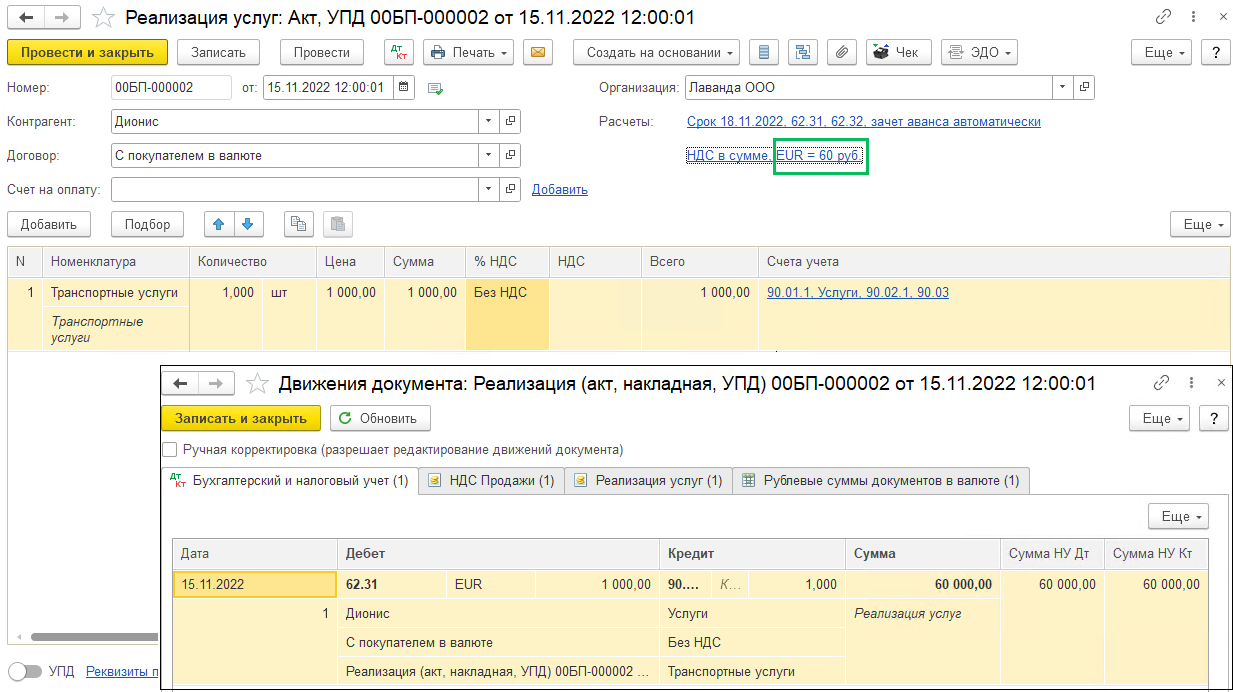

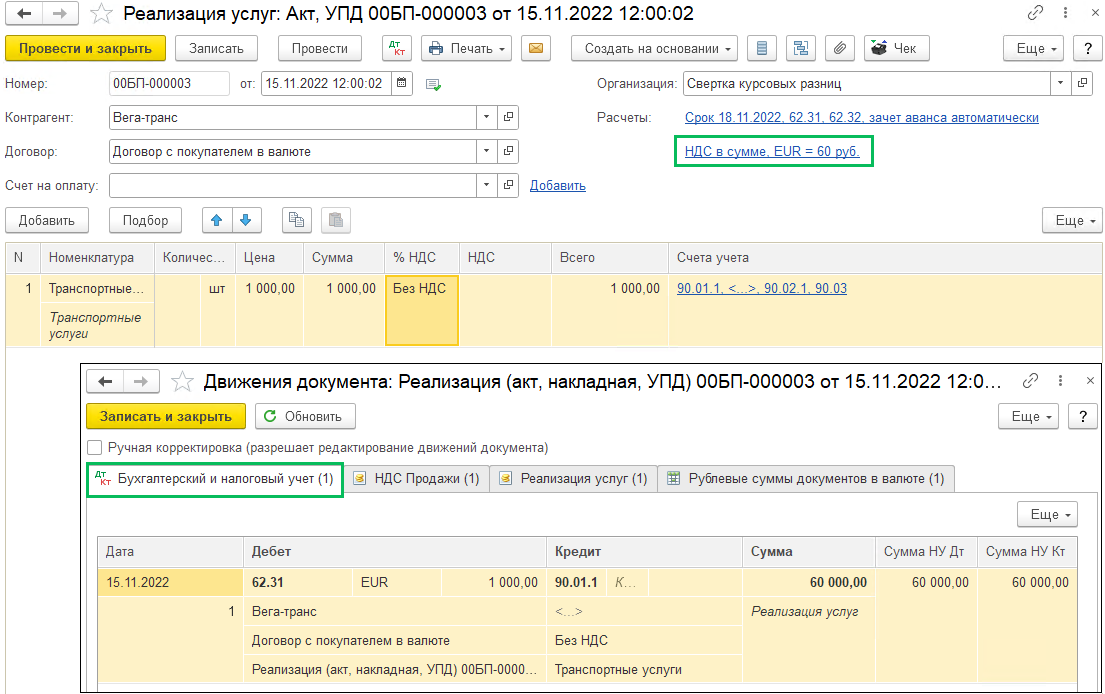

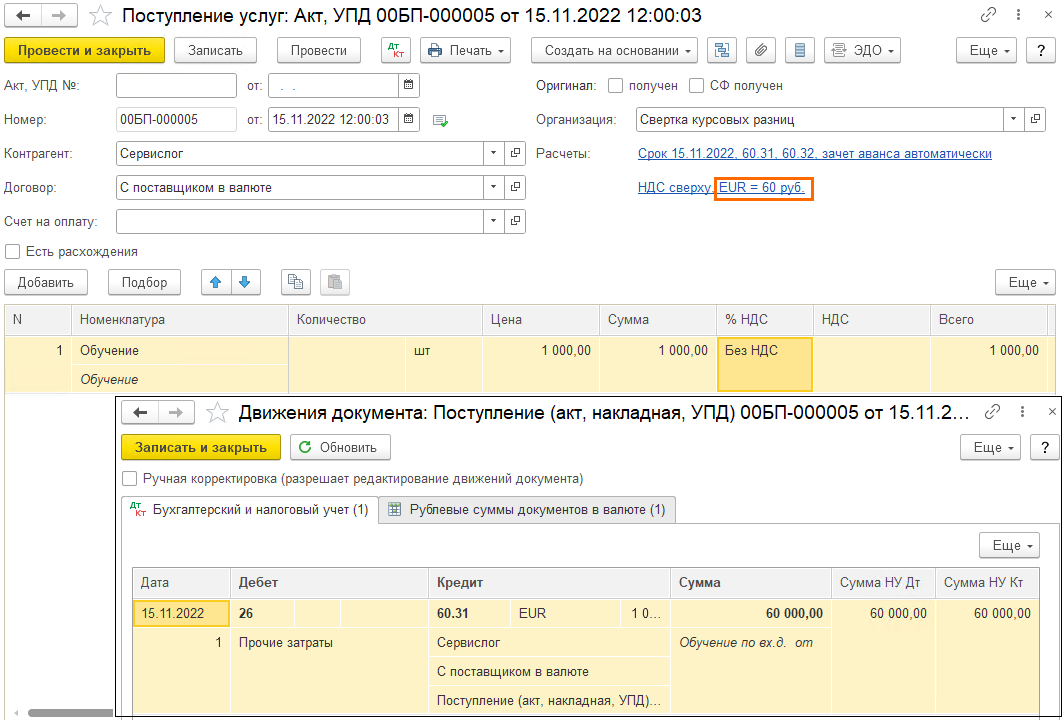

Поступление услуг 15.11.2022, курс 60 рублей/EUR:

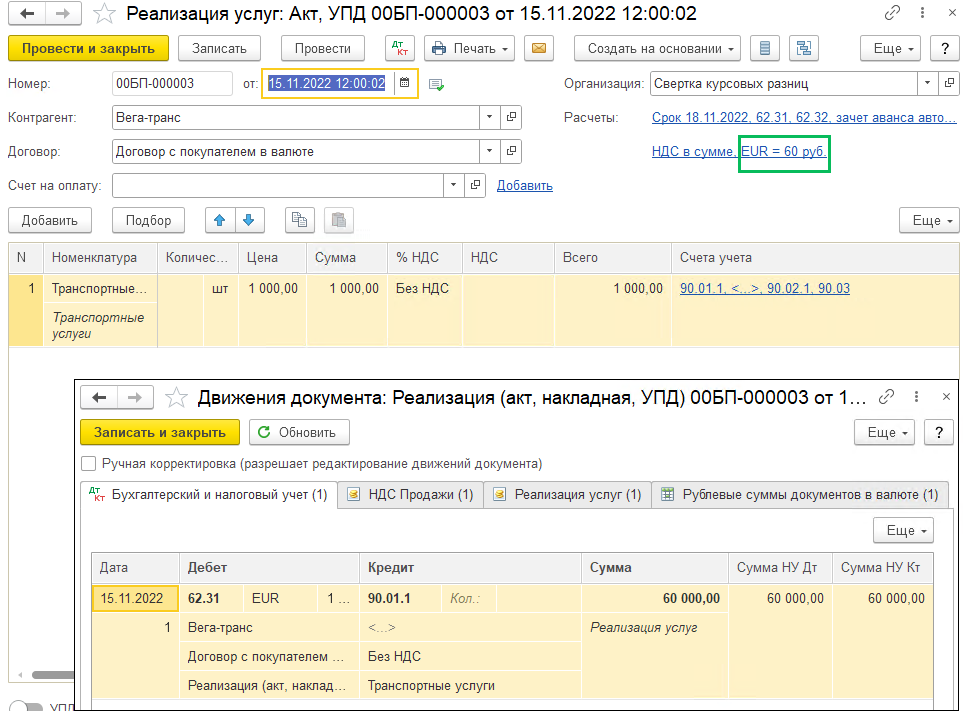

Реализация услуги 15.11.2022, курс 60 рублей/EUR:

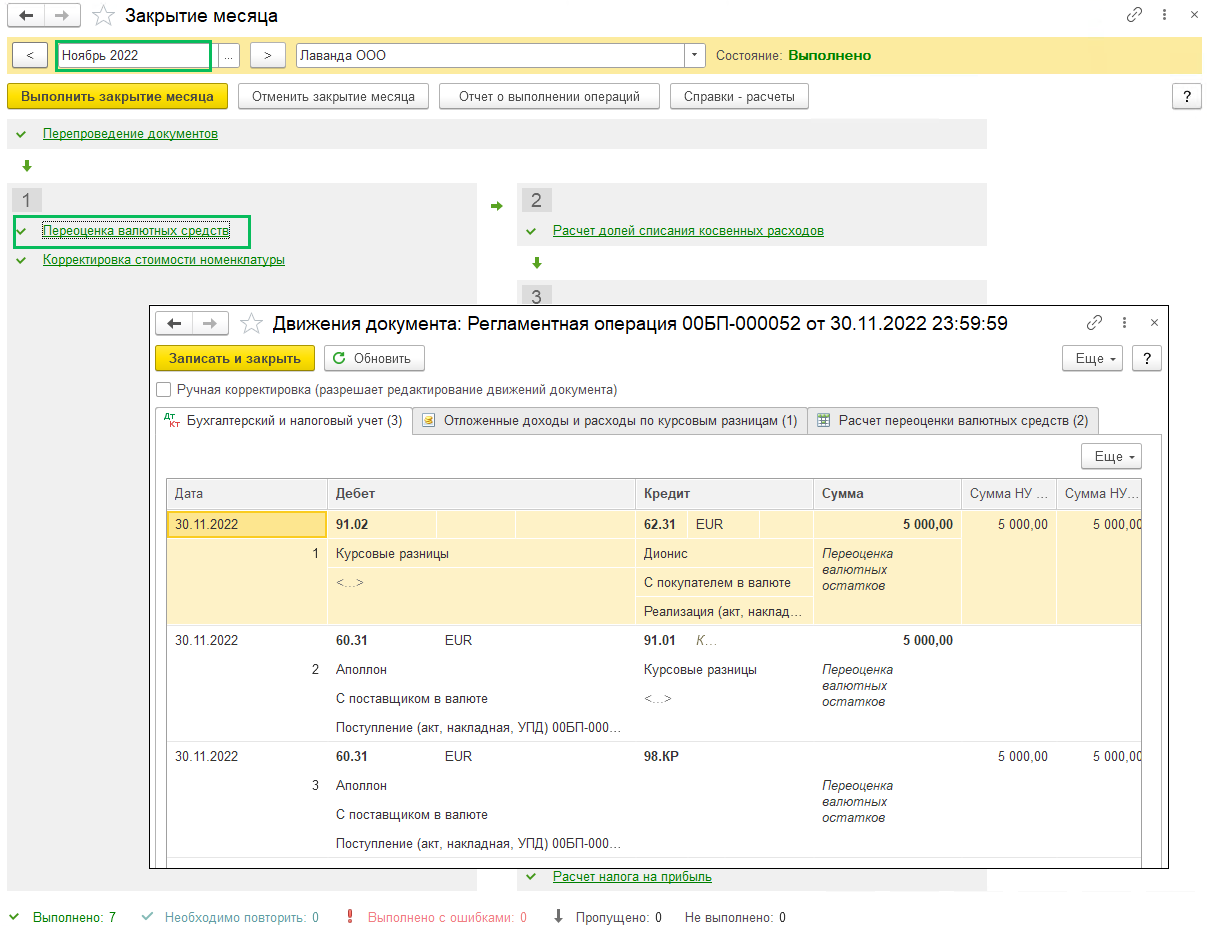

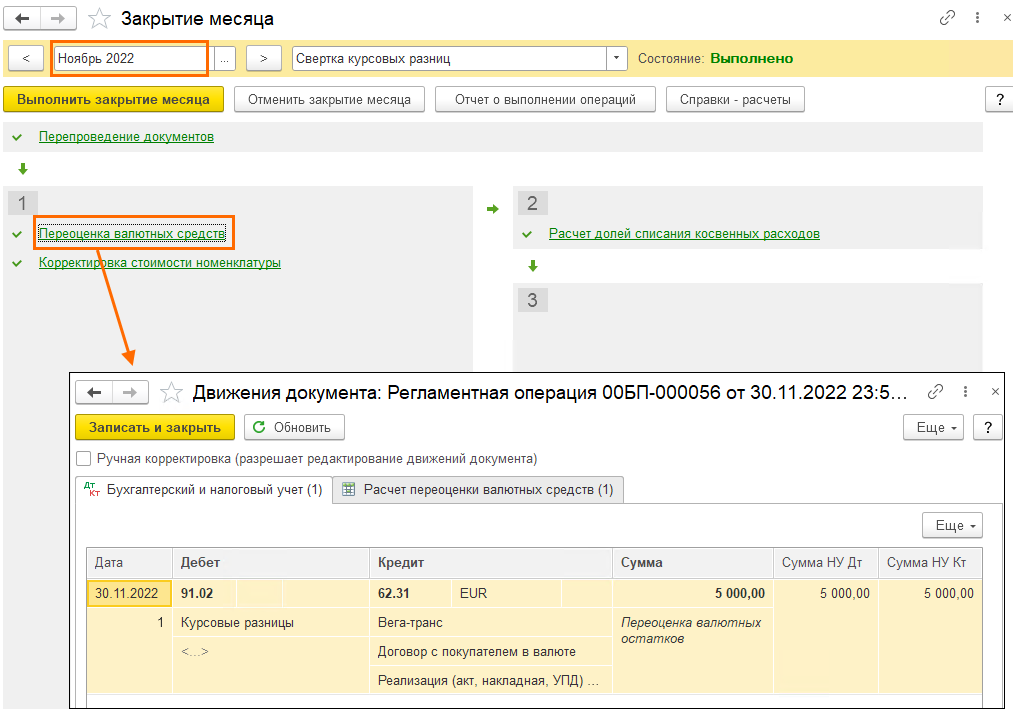

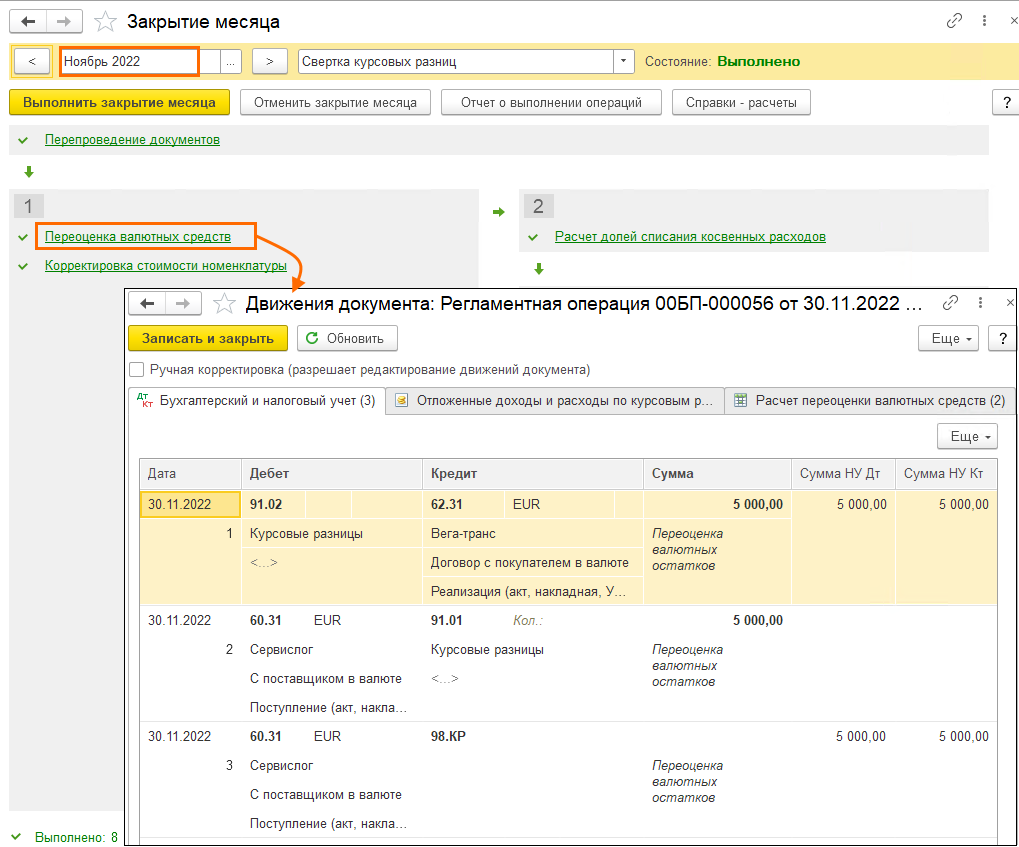

При проведении регламентной операции Переоценка валютных средств в рамках Закрытия месяца произошла переоценка, курс к концу ноября в примере упал до 55 рублей/EUR. Требования и обязательства уцениваются, и по расчетам с покупателем возникает отрицательная курсовая разница, которая признается и в БУ, и в НУ в расходах. Отрицательные курсовые разницы будут учитываться весь год, так как мы не можем знать будут ли обязательства и требования погашены до конца года.

По расчетам с поставщиком возникает положительная курсовая разница, признается в БУ в доходах, в НУ эта курсовая разница откладывается (счет 98.КР).

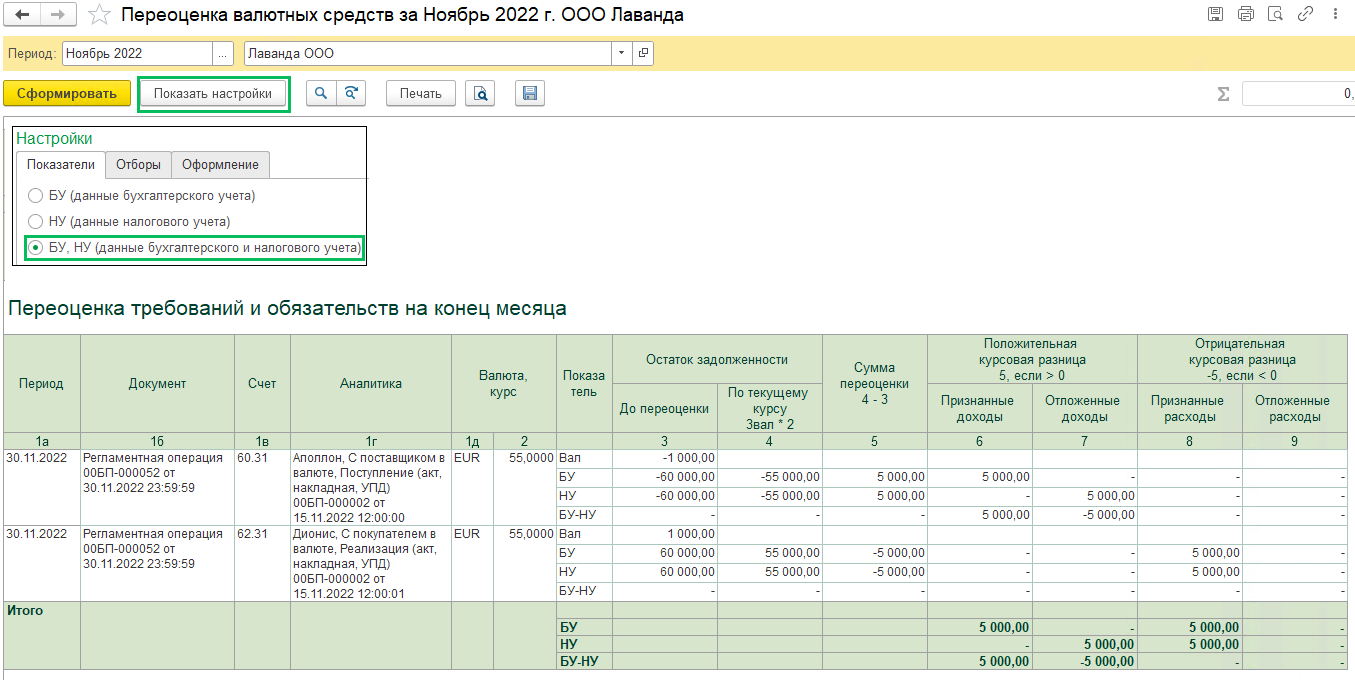

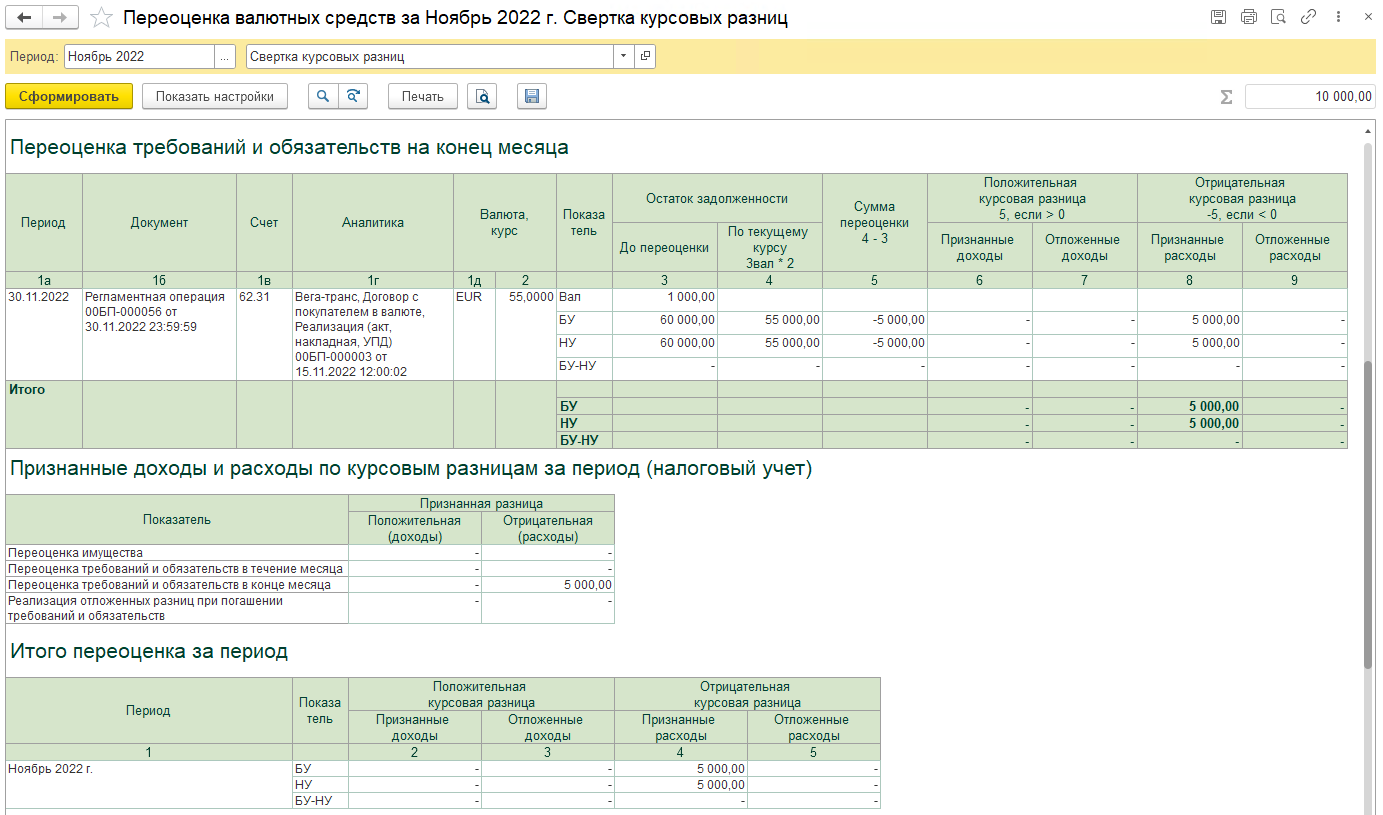

Расшифровку выполненной переоценки в ноябре можно посмотреть из Справки-расчета переоценки валютных средств. Из-за того, что курс валюты упал, мы получили положительную курсовую разницу по расчетам с поставщиком и отрицательную курсовую разницу по расчетам с покупателем.

Если в настройках справки установить отображение показателей по БУ и НУ, то вы сможете увидеть больше данных, в том числе отложенная разница, признанная разница и итог за период

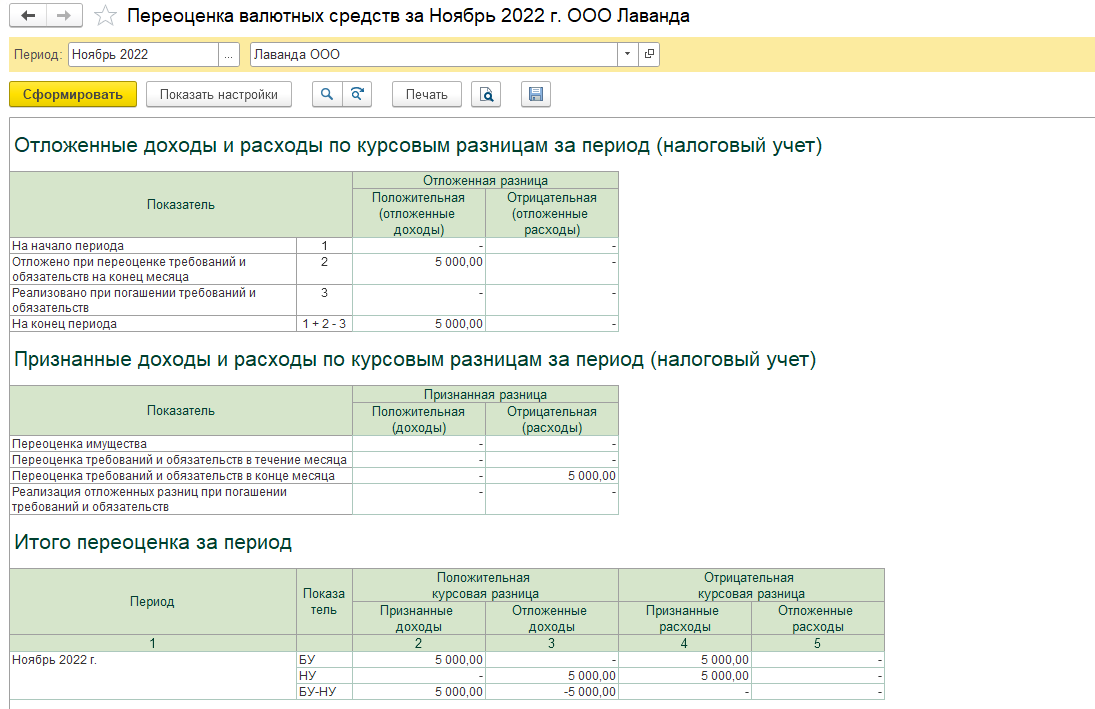

Отдельно в Справке-расчете есть аналитика для НУ, где фиксируется отложенная разница и признанная разница, учтенная в расходах. А также в самом низу Справки-расчета мы увидим итог за период.

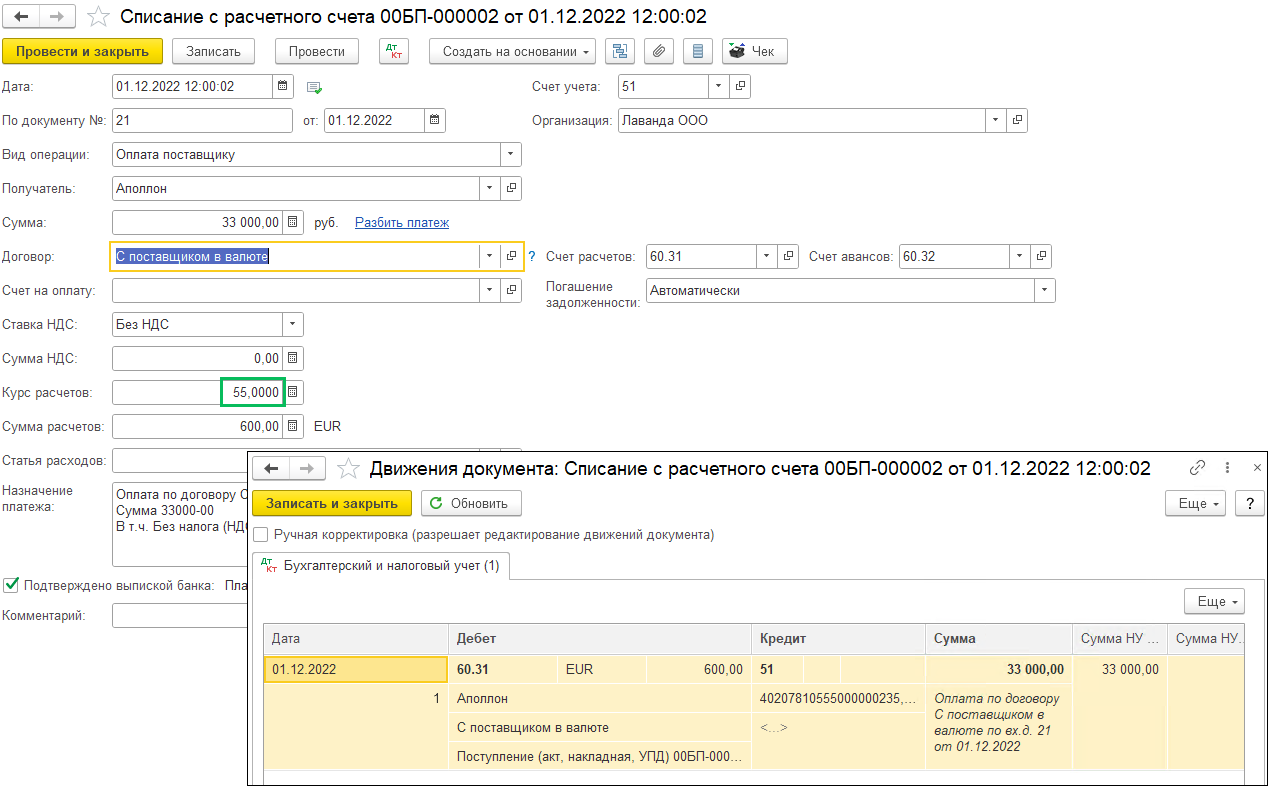

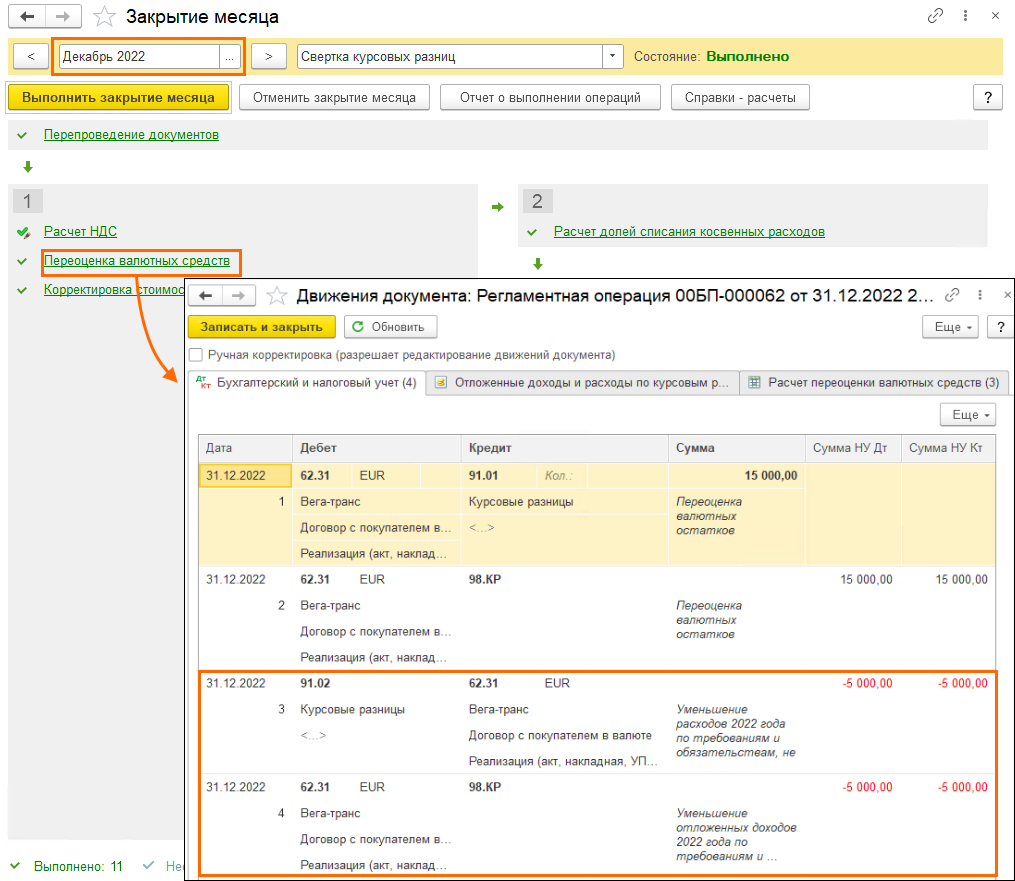

В декабре произведена частичная оплата поставщику, курс расчетов 55 рублей/EUR:

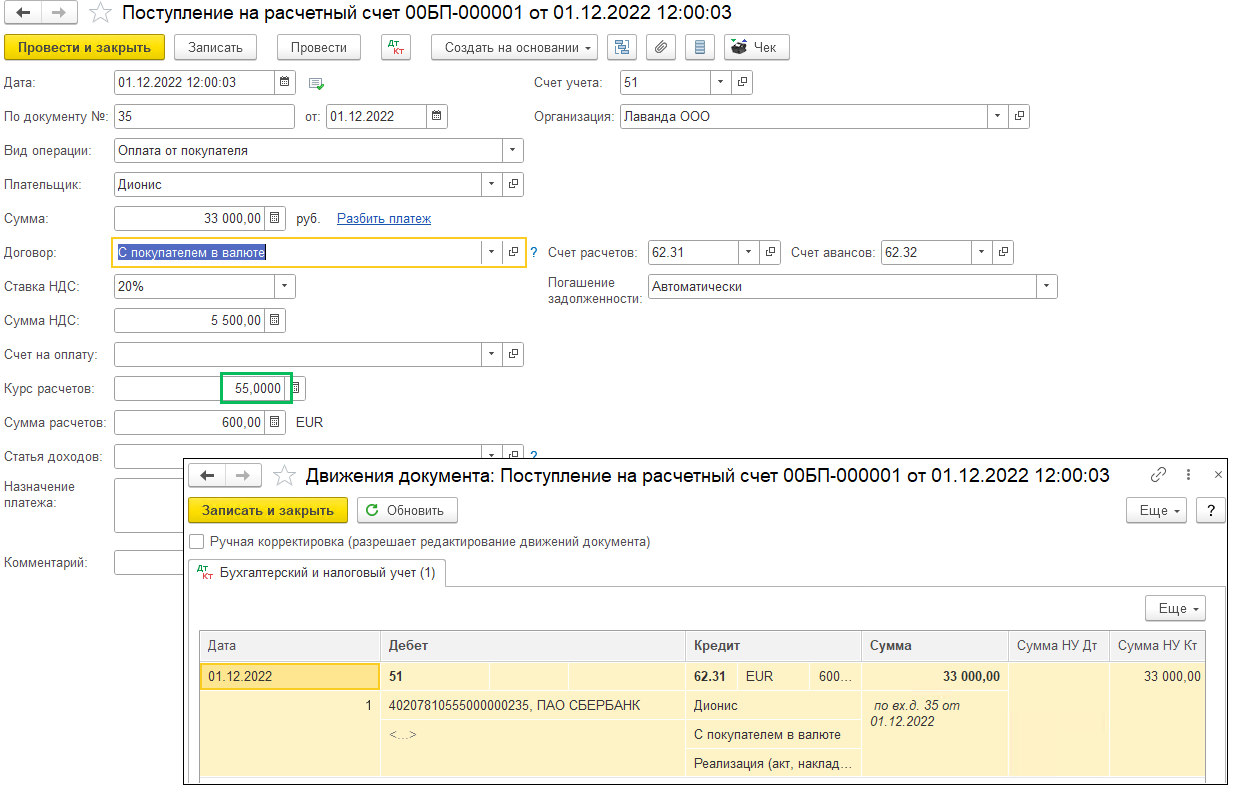

А также получена частичная оплата от покупателя, курс расчетов 55 рублей/EUR:

В декабре при выполнении Закрытия периода выполняется регламентная операция Переоценка валютных средств. Курс вырос с 55 до 70 рублей/EUR. По расчетам с покупателями получаем положительную курсовую разницу, в БУ признается доход, в НУ доход откладывается до погашения задолженности и отражается по счету 98.КР.

По расчетам с поставщиком в БУ и НУ признается расход по отрицательным курсовым разницам.

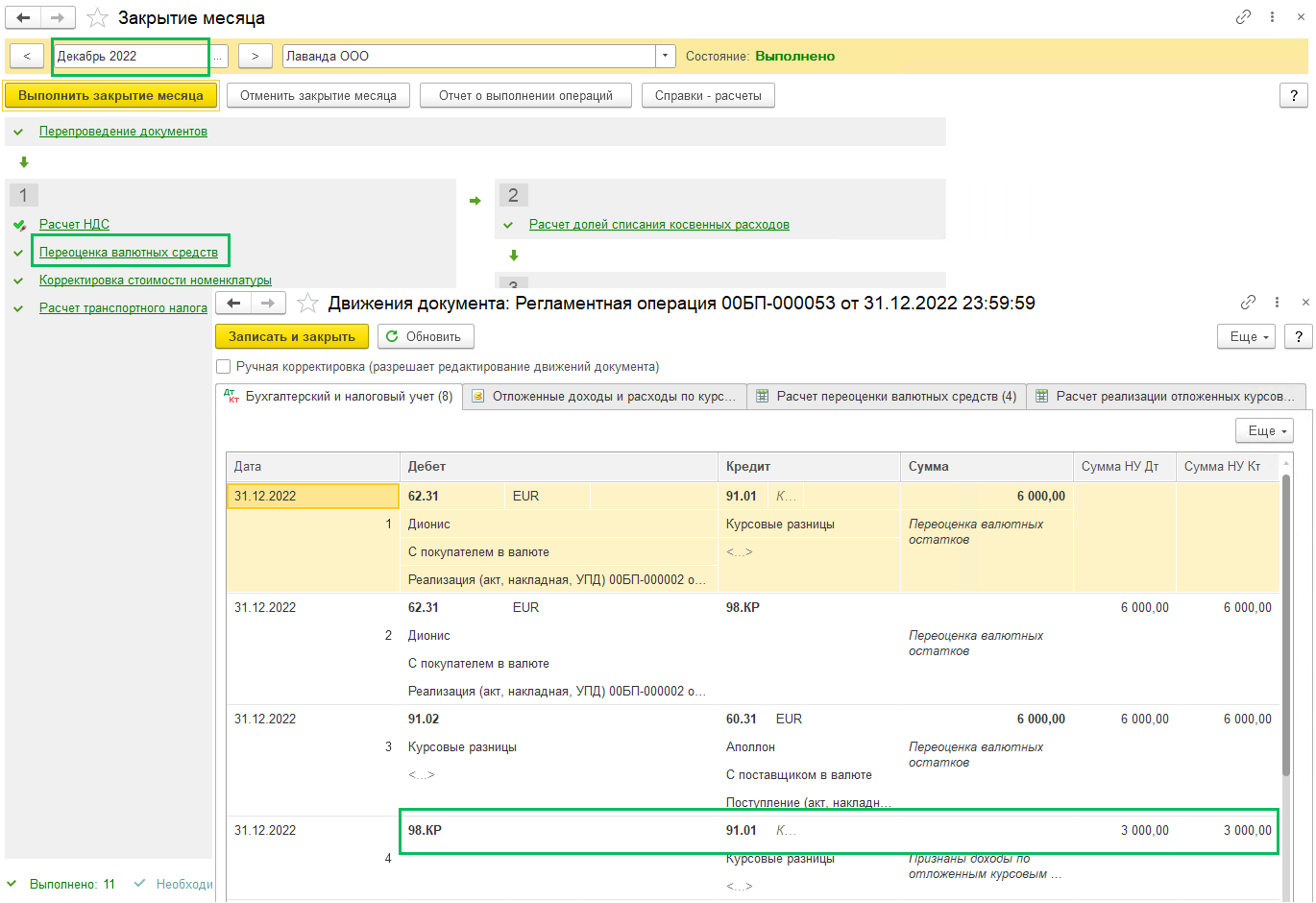

Так как в этом месяце произошло погашение задолженности, то отложенный доход, появившийся в ноябре, признается пропорционально сумме погашенной задолженности:

Погашенная задолженность/сумма задолженности*сумма отложенного дохода

600/1000*5000=3000 – признан доход в НУ по отложенным курсовым разницам

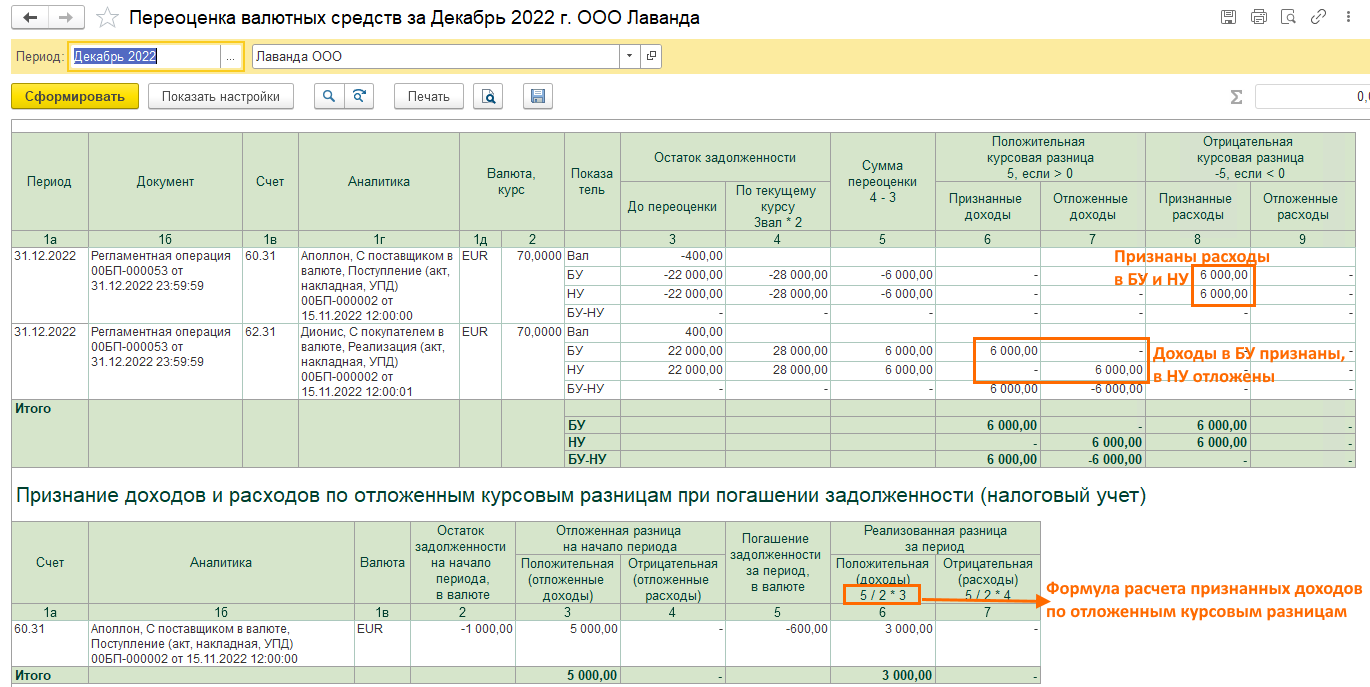

Расшифровку этих расчетов увидите в Справке-расчете Переоценка валютных средств:

Проводки регламентной операции, начиная 5-ой, выполняются в соответствии с законом 523-ФЗ: переносятся на будущие периоды расходы по требованиям и обязательствам в НУ (счет 97.КР).

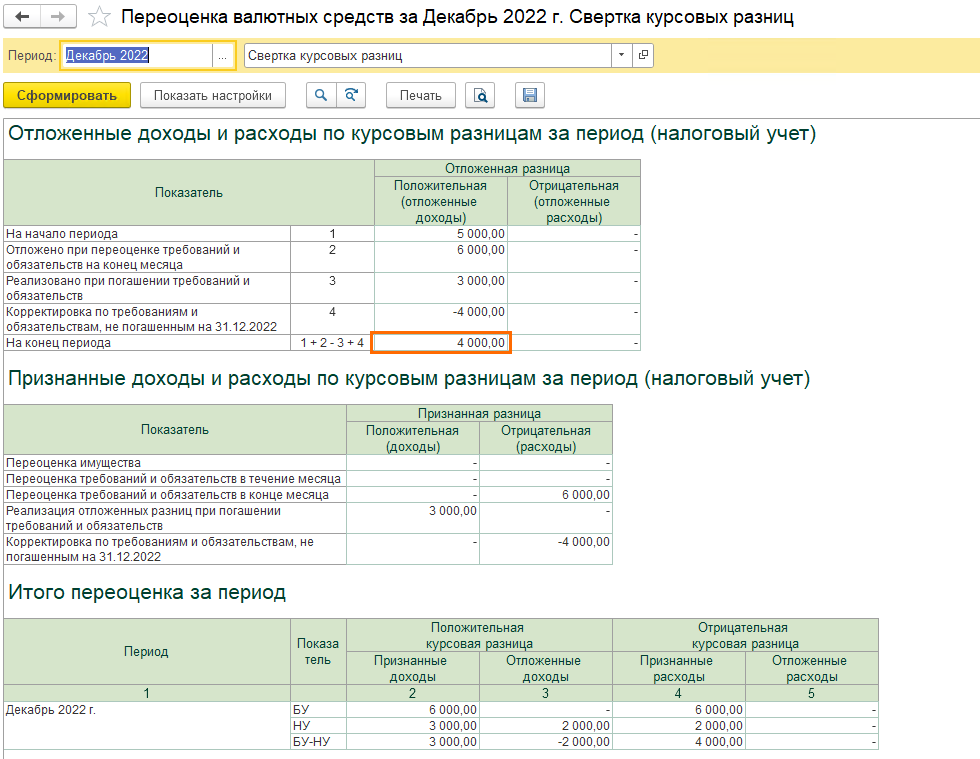

В Справке-расчете Переоценка валютных средств появляется новая таблица Корректировка расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022. Если задолженность частично погашена, то откладывается только часть ранее признанных расходов пропорционально непогашенной задолженности, формулы расчета в названиях столбцов.

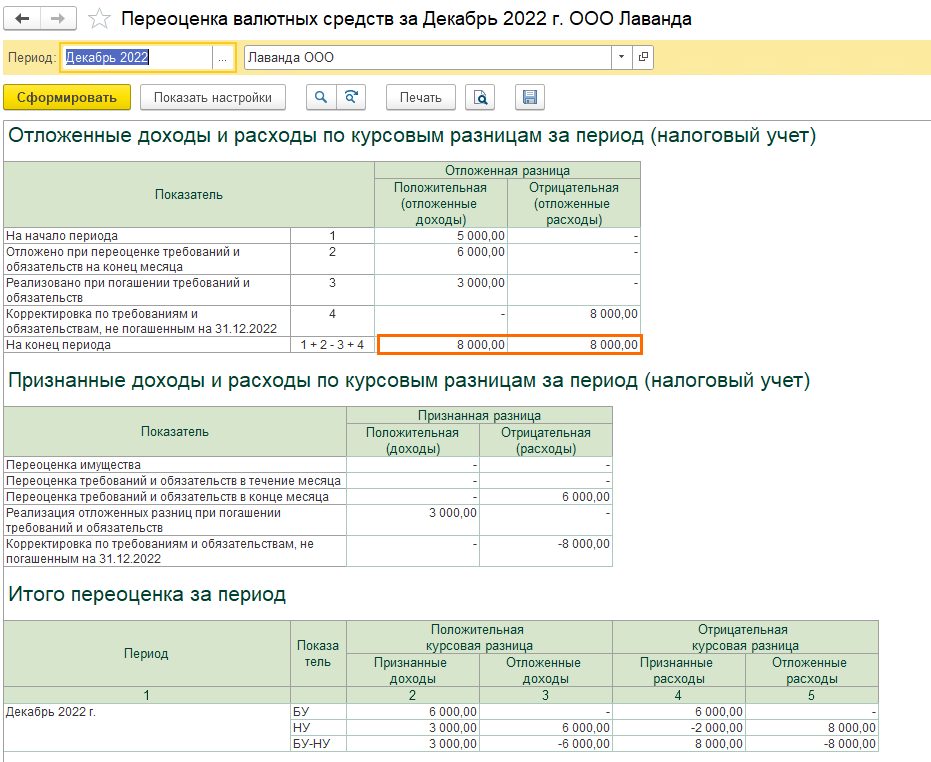

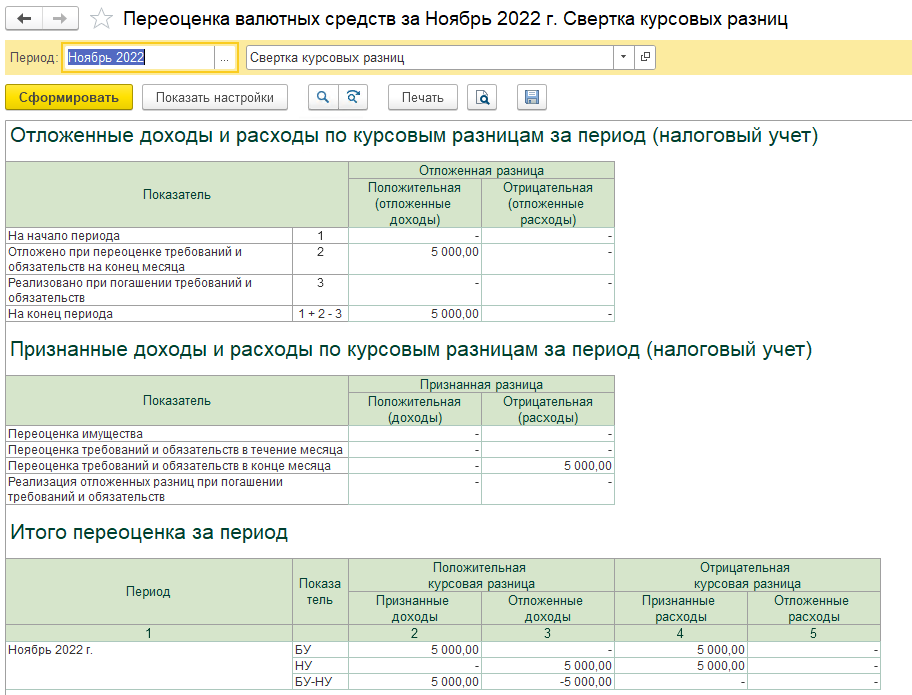

В следующей таблице видно формирование и признание в НУ отложенных доходов и расходов курсовым разницам. Отложенная положительная курсовая разница на сумму 8000, и отложенная отрицательная курсовая разница на сумму 8000 рублей. Признана за период положительная курсовая разница в сумме 3000 рублей, признана отрицательная курсовая разница на сумму 6000 и скорректирована на сумму 8000 рублей. В самой последней таблице Итого переоценка за период можно увидеть разницу между БУ и НУ (для этого в настройках Справки-расчета выведите показатели БУ и НУ). Если ваша организация применяет ПБУ 18, то анализировать эти разницы не стоит, так как не все из представленных разниц влияют на отложенный налог. Рекомендуем обращать внимание на показатели в графе На конец периода в таблице Отложенные доходы и расходы по курсовым разницам за период (НУ).

Письмо Минфина №03-03-10/126074 от 22.12.2022. Свертка курсовых разниц

Согласно Письму Минфина №03-03-10/126074 от 22.12.2022

на конец года организация обязана уменьшить расходы от переоценки непогашенных требований и обязательств на сумму отложенных доходов. Расход по непогашенным требованиям и обязательствам признается только в сумме превышения отрицательных курсовых разниц над положительными. А сумма превышения положительных курсовых разниц над отрицательными откладываются до погашения этого требования (обязательства).

ФНС отразила мнение Минфина в своем письме от 26.12.2022 № СД-4-3/17561@ и указывается, что это письмо является дополнением к письму ФНС от 07.10.2022 № СД-4-313426@. Таким образом алгоритм расчета курсовых разниц, который действовал до этого применим, но в декабре 2022 года необходимо выполнить свертку положительных и отрицательных курсовых разниц по непогашенных требованиям и обязательствам.

В 1С Бухгалтерия предприятия с релиза 3.0.130.22 поддержаны положения Письма Минфина №03-03-10/126074 от 22.12.2022. Если организация добровольно не переносит расходы в виде отрицательных курсовых разниц (Главное – Налоги и отчеты – Налог на прибыль – галка Отложить расходы 2022 года от переоценки требований (обязательств), не погашенных на 31.12.2022), то в конце года организация обязана сделать свертку положительных и отрицательных курсовых разниц по непогашенных требованиям и обязательствам.

Свертка происходит в рамках регламентной операции Переоценка валютных средств в рамках Закрытия месяца в декабре 2022 года.

Рассмотрим на примере, организация не переносит расходы по курсовым разницам (галка в настройке налогов и отчетов не стоит):

15.11.2022 была проведена реализация услуг, курс 60 RUB/EUR

В конце ноября при выполнении закрытия месяца выполнена переоценка валютных остатков, курс на 30.11.2022 55 RUB/EUR, так как курс упал, то отражены расходы в БУ и НУ

Справка-расчет переоценки валютных средств (в настройках выводятся показатели БУ и НУ):

В декабре 2022 года (курс 70 RUB/EUR) проводится регламентная операция Переоценка валютных средств, где программа делает свертку курсовых разниц по требованиям и обязательствам, не погашенным до конца 2022 года. Проводки 1 и 2 как и в любом другом месяце, так как курс вырос, то отражаются доходы в БУ, в НУ возникает отложенный доход и отражается на счете 98.КР.

Проводки 3 и 4 сделаны в соответствии с Письмом Минфина: в НУ признанный расход сторнируется, так как доход превышает расход и на эту же сумму уменьшаются отложенные доходы.

В Справке-расчете переоценка валютных средств за декабрь 2022 года видно, как просчитана сумма переоценки: остаток задолженности по текущему курсы за минусом остаток задолженности до переоценки. Выведите в настройке отчета показатели БУ и НУ для отображения всех таблиц в справке.

Как рассчиталась сумма расхода, который отсторнировался в проводках, можно увидеть в таблице Расчет расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (НУ)

А сумму корректировки можно увидеть в таблице Корректировка доходов и расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022. В таблице видно, что доходы (графа 4) превышают расходы (графа 3), поэтому корректировка расходов происходит на полную сумму (графа5), и на эту же сумму корректируются отложенные доходы(графа 6).

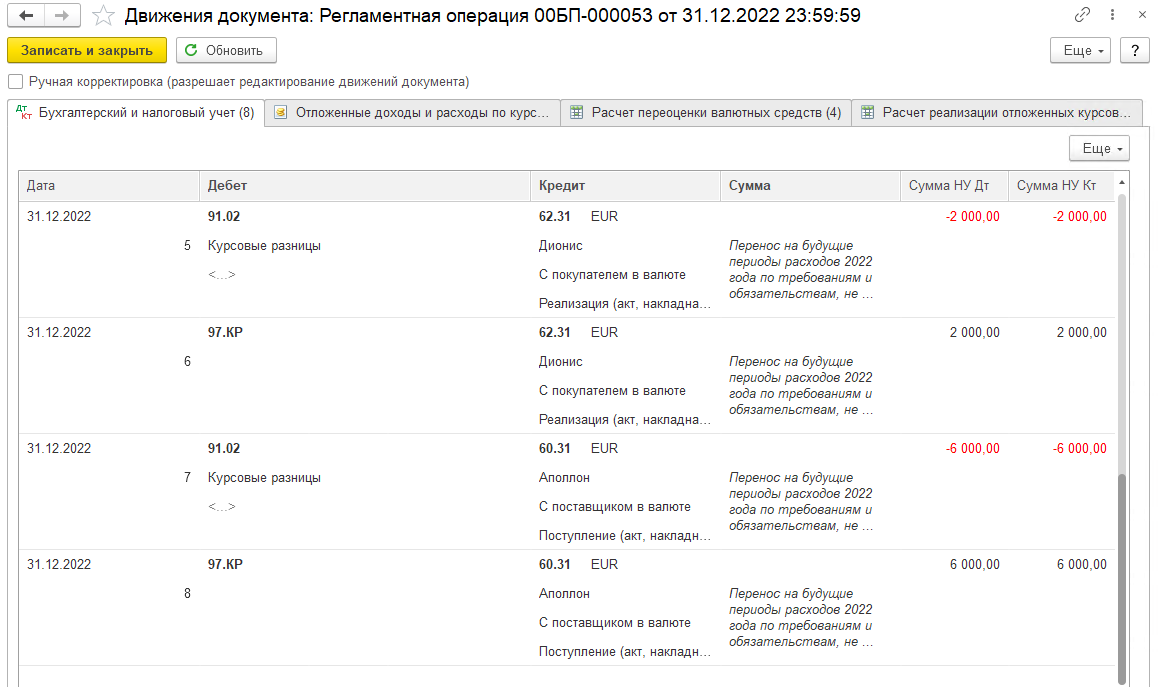

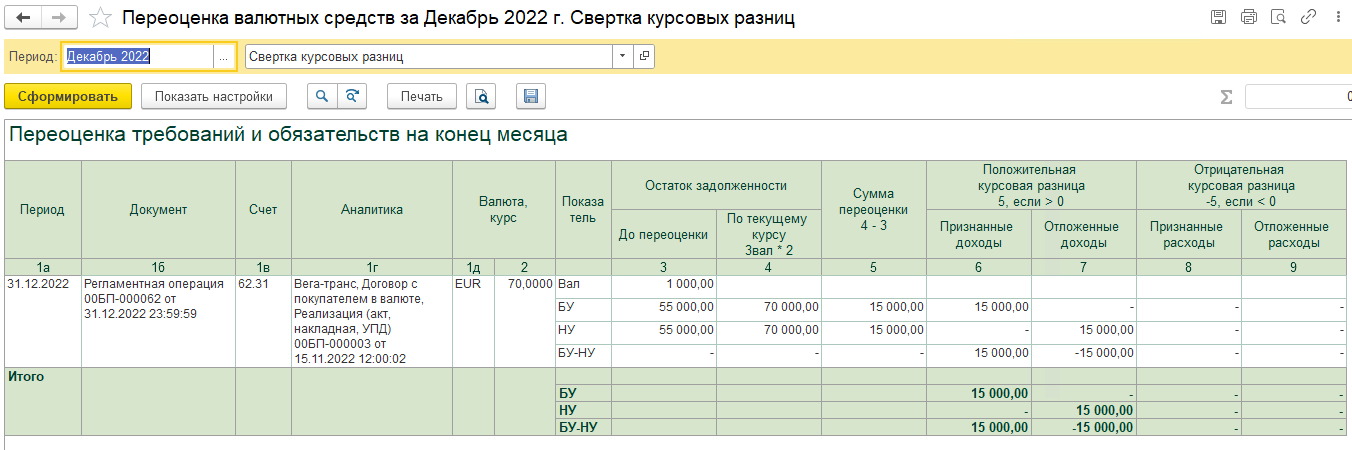

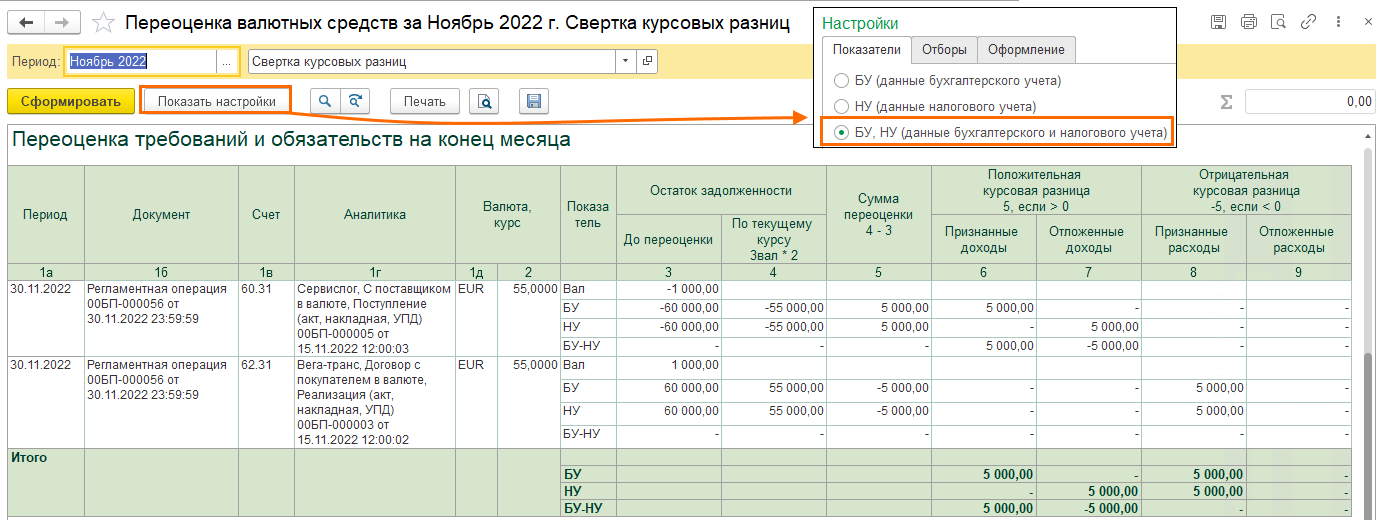

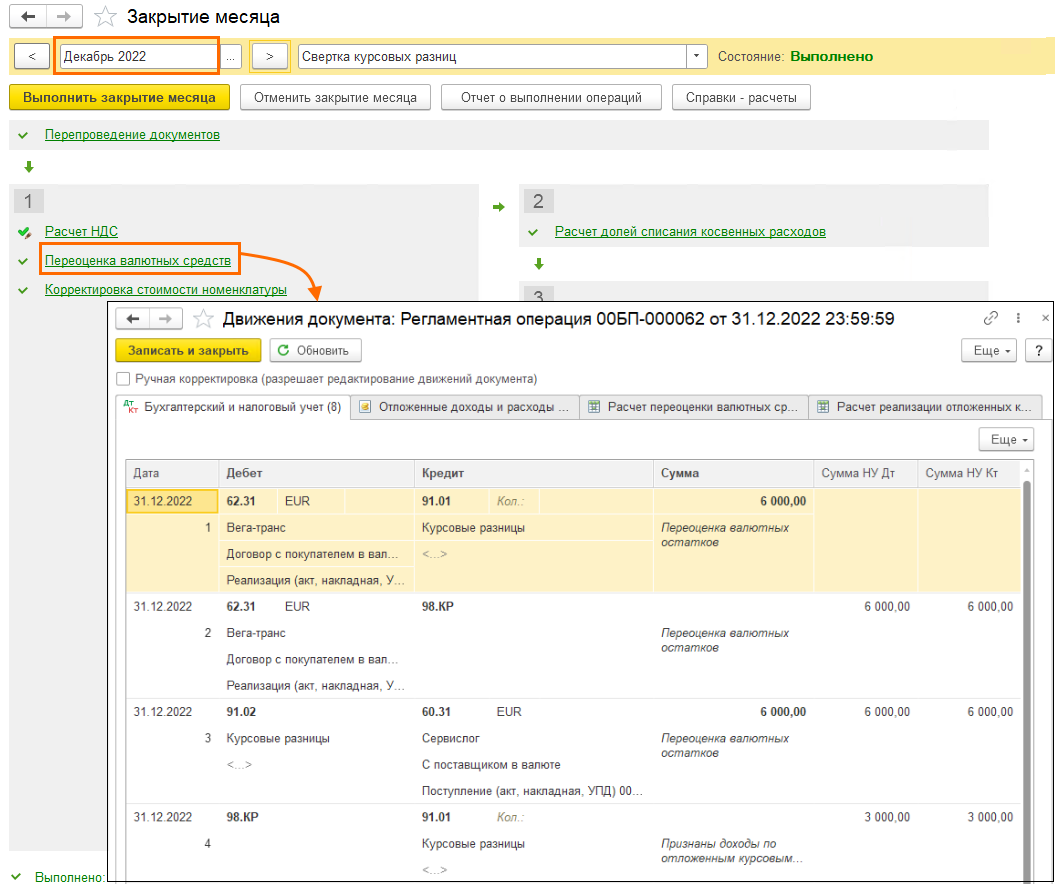

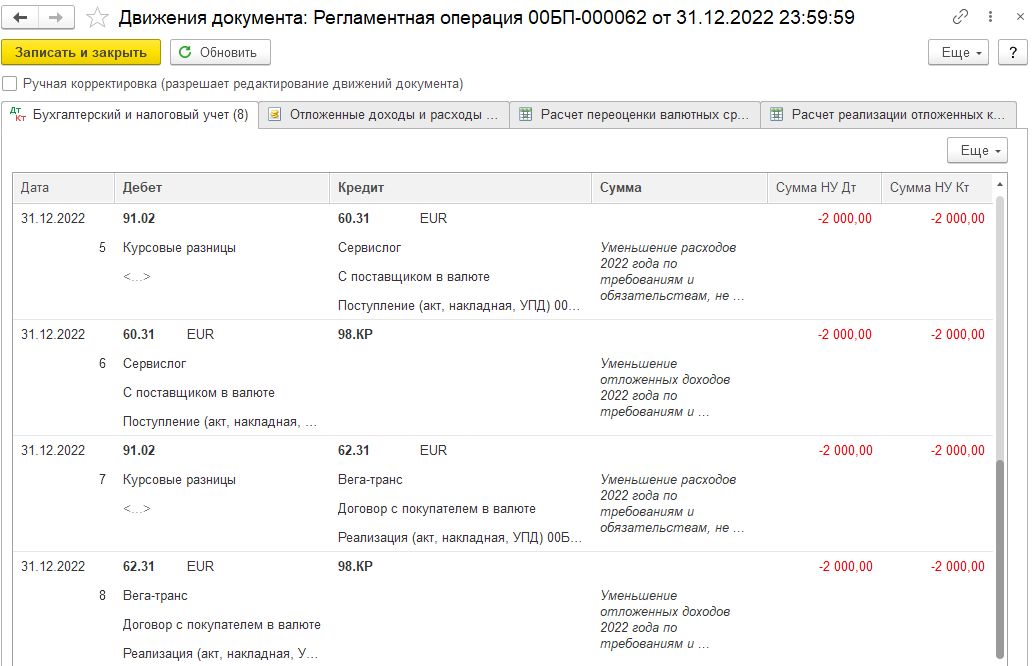

Рассмотрим еще один пример, где организация также не откладывает расходы по отрицательным курсовым разницам и в конце года должна провести свертку курсовых разниц. Только здесь рассмотрим также и ситуации, когда требования и обязательства погашаются в течение года

15.11.2022 было поступление услуг (курс 60 RUB/EUR):

И реализация покупателю:

В конце ноября при выполнении закрытия месяца выполнена переоценка валютных остатков, курс на 30.11.2022 55 RUB/EUR, так как курс упал, то отражены расходы в БУ и НУ по покупателю, а по поставщику в БУ отражен доход по положительной курсовой разнице, а в НУ откладывается (счет 98.КР)

Справка-расчет переоценки валютных средств (в настройках выводятся показатели БУ и НУ):

В правке также видна аналитика по отложенным и признанным доходам и расходам и итоги переоценки за месяц

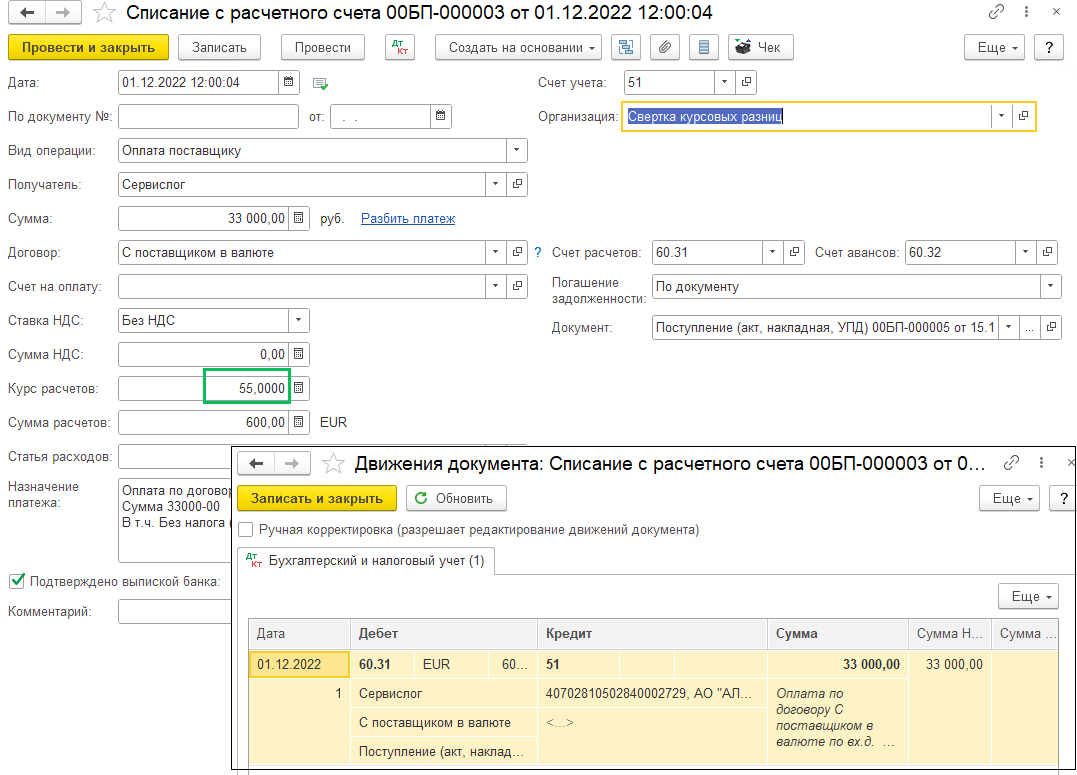

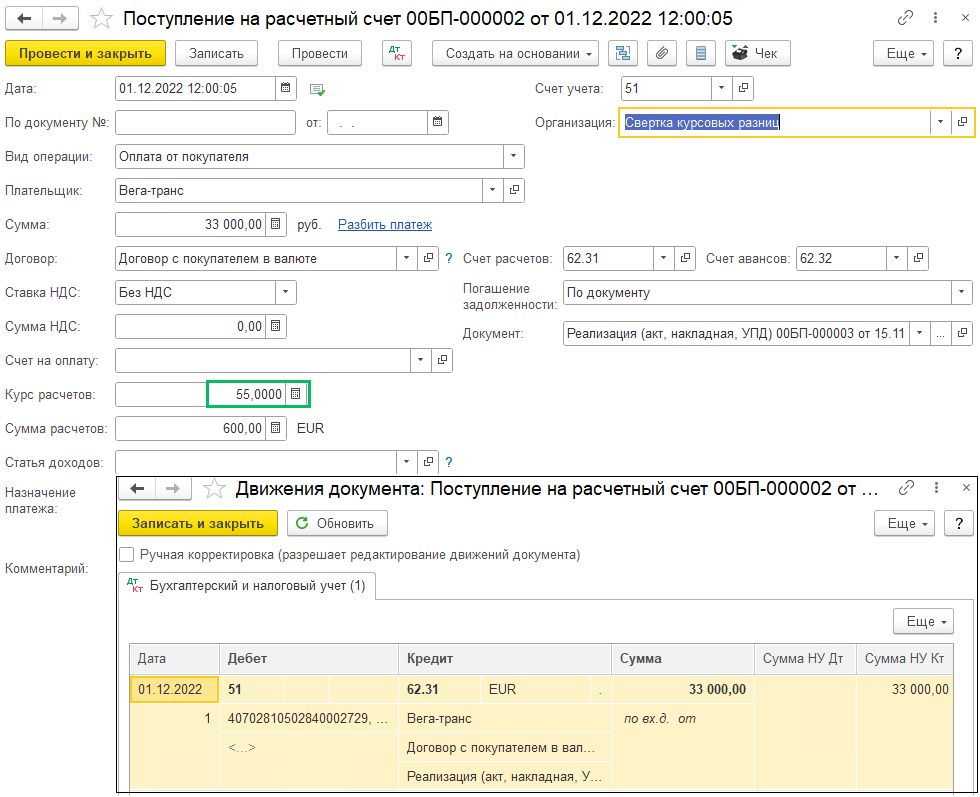

01.12.2022 (курс 55 RUB/EUR) наша организация проводит частичную оплату поставщику:

А также получили частичную оплату от покупателя в этот же день

В декабре при проведении Закрытия месяца в регламентной операции Переоценка валютных средств проводки 1-3 стандартные, так как курс вырос (на 31.12.2022 70 RUB/EUR), по покупателю признается в БУ положительная курсовая разница в доходах, а в НУ она откладывается на счет 98.КР. По поставщику в БУ и НУ признается отрицательная курсовая разница в составе расходов.

В 3 проводке признаются доходы в НУ по отложенным курсовым разницам, так как в декабре произошло частичное погашение задолженности.

Свертка курсовых разниц представлена в проводках 5-8.

5 – в НУ ранее признанные в расходах курсовые разницы по поставщику уменьшаются частично

6 – на эту же сумму уменьшились в НУ отложенные доходы по курсовым разницам по поставщику

7 – по покупателю уменьшаются признанные расходы по курсовым разницам в НУ

8 – на эту же сумму уменьшились в НУ отложенные доходы по курсовым разницам по покупателю

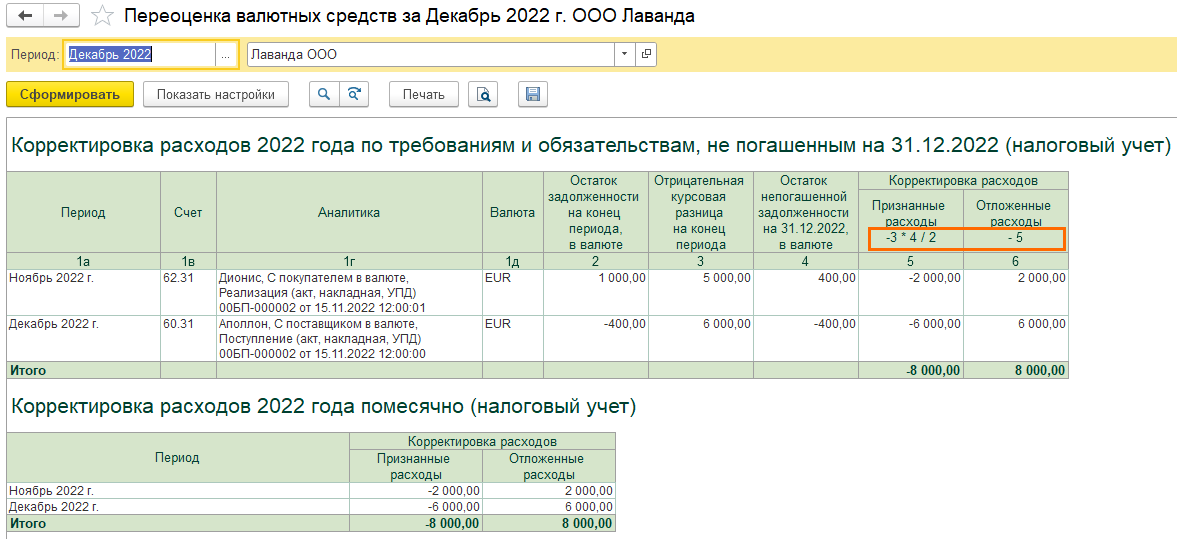

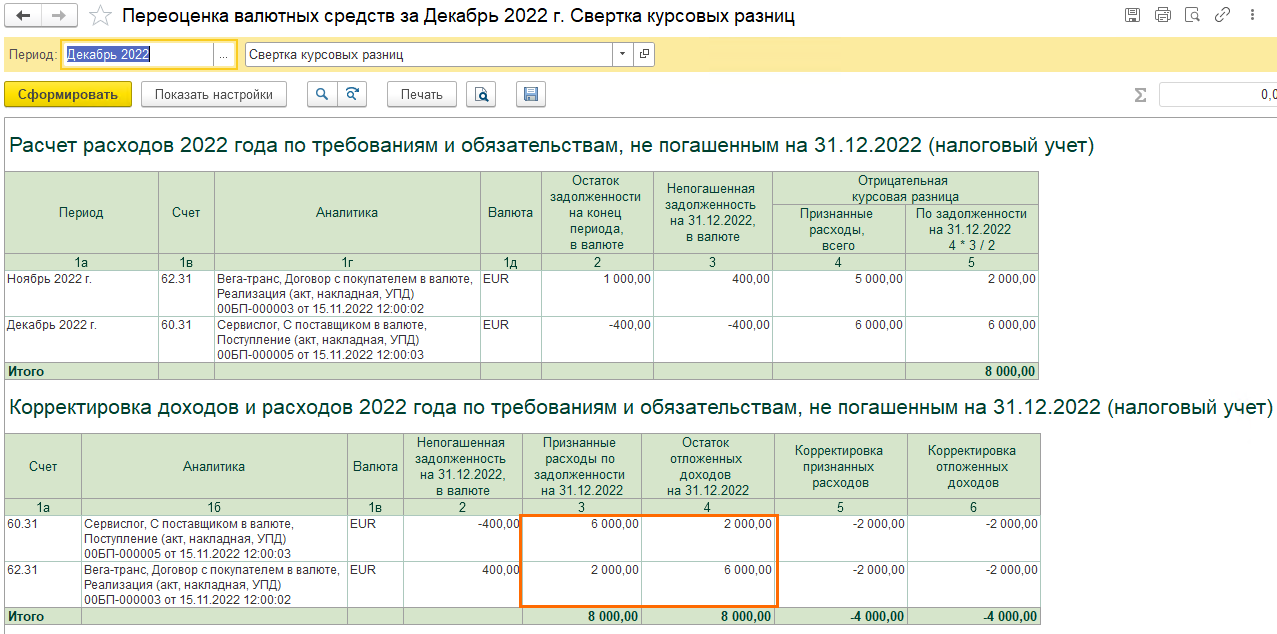

В Справке-расчет переоценки валютных средств можно проследить в таблицах Расчет расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (НУ) и Корректировка доходов и расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (НУ) расчет сумм корректировки.

Как рассчитаны суммы для свертки:

По поставщику были признаны расходы 6000 рублей (графа 3), остаток отложенных доходов составил 2000 рублей (графа 4). На меньшую из этих сумм и происходит корректировка отложенных доходов и признанных расходов.

По покупателю были признаны расходы 2000 рублей (графа 3), остаток отложенных доходов составил 6000 рублей (графа 4). На меньшую из этих сумм и происходит корректировка отложенных доходов и признанных расходов.

В последних трех таблицах справки-расчета показаны признанные и отложенные доходы и расходы, а также итог за период. Видим, что возникают разницы между БУ и НУ, но рекомендуем смотреть в таблицу Отложенные доходы и расходы по курсовым разницам за период (НУ) в строку На конец периода. Именно эта сумма будет участвовать в расчете налога на прибыль как налогооблагаемая временная разница (можно увидеть в Справке-расчете отложенного налога на прибыль в графе 7)