Добавить в «Нужное»

Что такое КПП, как и когда он присваивается, что означает

Среди реквизитов налогоплательщиков есть такой реквизит, как КПП. Давайте разберемся, что же такое КПП, кому и в каких случаях он присваивается.

Расшифровка КПП

КПП – это код причины постановки на учет (п. 3 Приложения к приказу ФНС России от 29.06.2012 N ММВ-7-6/435@). Этот код дополняет ИНН налогоплательщика.

Кому присваивается КПП

КПП присваивается исключительно организациям. То есть у ИП и обычных физлиц КПП нет.

Что такое КПП организации

КПП организации представляет собой девятизначный код и имеет следующую структуру (п. 5 Приложения к приказу ФНС России от 29.06.2012 N ММВ-7-6/435@):

| N | N | N | N | P | P | X | X | X |

NNNN – код ИФНС, поставившей организацию на учет по тому или иному основанию.

РР – причина постановки на учет. РР может принимать значение:

- от 01 до 50 – для российских организаций;

- от 51 до 99 – для иностранных организаций.

ХХХ – порядковый номер постановки на учет в ИФНС по соответствующему основанию.

Особенности присвоения КПП

КПП присваивается российской организации при постановке на учет в ИФНС (п. 7 Приложения к приказу ФНС России от 29.06.2012 N ММВ-7-6/435@):

- по месту нахождения организации одновременно с присвоением ИНН;

- по новому месту нахождения (организации присваивается новый КПП, если ее новое место нахождения расположено на территории, подведомственной другой ИФНС);

- по месту нахождения каждого обособленного подразделения организации;

- по новому месту нахождения ОП организации (новый КПП присваивается при изменении места нахождения обособленного подразделения, если новое место нахождения этого ОП расположено на территории, подведомственной другой ИФНС);

- по месту нахождения недвижимого имущества и/или транспортных средств, принадлежащих организации;

- по иным основаниям, предусмотренным НК РФ.

По каким основаниям КПП присваивается иностранному юрлицу, можно прочитать в п. 8 Приложения к приказу ФНС России от 29.06.2012 N ММВ-7-6/435@.

А с причинами постановки на учет и с соответствующими этим причинам кодами можно ознакомиться в Справочнике причин постановки на учет налогоплательщиков-организаций в налоговых органах (СППУНО).

Пример КПП компании

Приведем пример КПП – 771401001. Этот КПП означает, что организация состоит на налоговом учете по месту своего нахождения в ИФНС № 14 по г. Москве.

В каких документах указывать КПП

Организации указывают КПП, в частности, в таких документах, как:

- налоговые декларации и расчеты;

- платежные поручения;

- счета-фактуры;

- первичные документы.

Кстати, налоговики тоже указывают КПП организации при направлении ей различных документов. Например, в требованиях о представлении документов, различных уведомлениях и т.д.

Планируется, что с 2023 г. организациям при уплате налогов не нужно будет указывать в платежках свой КПП, поскольку все налоговые платежи будут зачисляться на единый налоговый счет плательщика. А вот дальше уже сама налоговая распределит платеж на соответствующие КБК, КПП и ОКТМО налогоплательщика.

Зачем нужен КПП

КПП позволяет, в частности, определить основание, по которому организация поставлена на учет в ту или иную ИФНС. Например, если у организации есть обособленное подразделение, то при подаче декларации по налогу на прибыль за это ОП в соответствующем поле декларации нужно указать КПП именно обособленного подразделения. По этому КПП налоговики поймут, что декларация представляется в отношении ОП. Если же, к примеру, организация состоит на учете в инспекции по месту нахождения своей недвижимости, инспекторы по КПП определят, что организация состоит на учете в их ИФНС конкретно по этому основанию.

Что можно узнать по КПП организации

По КПП организации можно узнать, в каком регионе и в какой ИФНС она состоит на учете. Также по КПП можно узнать основание постановки на учет. Например, если 5 и 6 знаки КПП имеют значение 01, значит, организация состоит на учете в этой ИФНС по месту своего нахождения. А если, допустим, 02, значит, организация состоит в этой налоговой инспекции по месту нахождения своего ОП.

Также по сочетанию ИНН и КПП можно узнать, переходила ли организация из одной инспекции в другую. Так, например, из сочетания ИНН 7715156980 и КПП 771501001 видно, что первичная постановка на учет организации по месту ее нахождения осуществлена в ИФНС № 15 по г. Москве, в этой же инспекции организация и состоит на налоговом учете на данный момент.

А, к примеру, сочетание ИНН 7715156980 и КПП 771401001 говорит о том, что организация изначально состояла на учете по месту своего нахождения в ИФНС № 15 по г. Москве, но потом сменила адрес и теперь состоит на учете в ИФНС № 14 по г. Москве.

Как узнать КПП

КПП организации можно посмотреть в свидетельстве о постановке на налоговый учет и в уведомлении о постановке на учет.

Также КПП организации можно увидеть в выписке из ЕГРЮЛ, которую, в свою очередь, можно получить, воспользовавшись специальным сервисом на сайте ФНС.

Код причины постановки на учет (КПП) организации – один из способов ее идентификации, дополняющий индивидуальный налоговый номер (ИНН). Он состоит из девяти цифр, которым присвоено определенное значение:

-

Первая и вторая цифры – кодировка субъекта, где компания поставлена на учет.

-

Третий и четвертый знаки – код ИФНС, осуществившей регистрацию юридического лица.

-

Пятый и шестой знаки – зашифрованная причина постановки предприятия на налоговый учет. Для российских компаний используются обозначения в диапазоне от 01 до 50, для иностранных – от 51 до 99.

-

Три последних знака – номер по порядку.

Уточнить КПП компании по поиску на сайте ФНС невозможно, так как он не является для налоговой службы уникальным. Узнать код постановки на учет можно по выписке ЕГРЮЛ, где он указывается в числе остальных реквизитов.

Подробнее о значениях цифр, а также об особенностях присвоения и использования КПП – в разделе «Для информации».

В каких случаях КПП может измениться

Есть несколько причин для изменения КПП в процессе деятельности предприятия:

-

Меняется место регистрации компании.

-

Предприятие переходит под контроль другого отделения ФНС по новому месту нахождения.

-

Предприятие переходит в разряд крупнейших налогоплательщиков.

Важно: при смене КПП следует сразу внести соответствующие изменения в используемую учетную базу. Это позволит правильно и точно формировать первичную документацию и отчетные декларации.

Внести нужные корректировки несложно, если следовать нашим рекомендациям (инструкции). Можете обратиться к нам или сделать это самостоятельно.

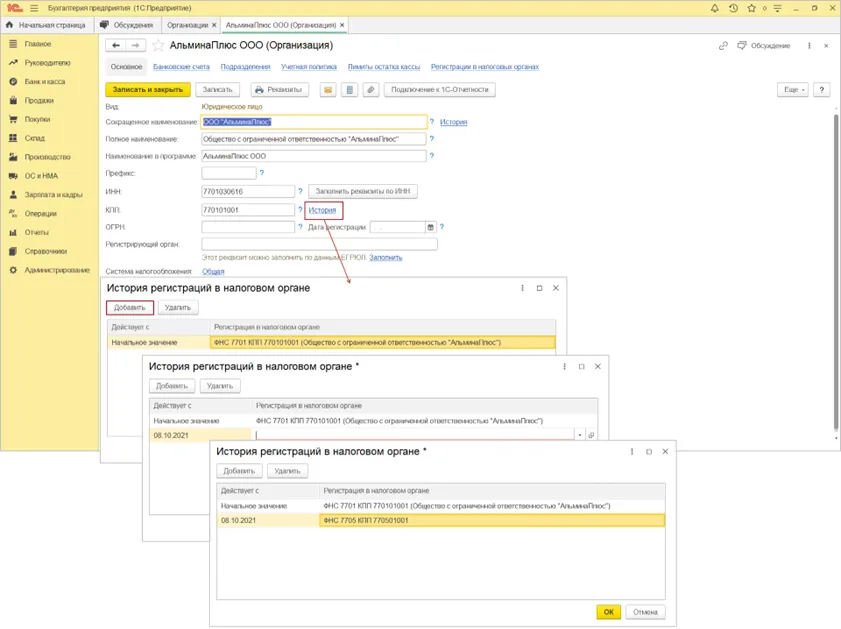

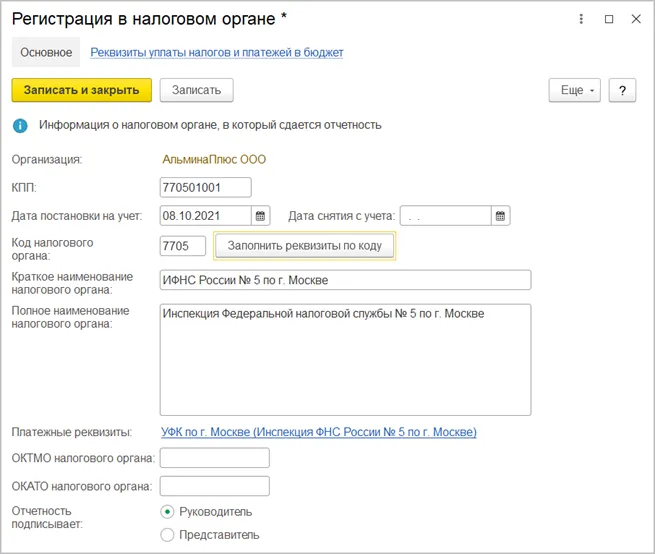

Как отразить в 1С смену КПП и ИФНС при смене юридического адреса

Все изменения, связанные с присвоением нового кода постановки на учет, вносятся в справочник «Организации»:

-

Из раздела Главное перейдите в нужный справочник.

-

Выберите организацию, данные которой требуют корректировки.

-

В открывшейся карточке компании справа от поля КПП кликните на ссылку «История».

-

В открывшейся форме нажмите «Добавить».

-

В колонке «Действует» нужно прописать точную дату регистрации в новой ИФНС.

-

В колонке «Регистрация в налоговом органе» кликните на ссылку «Показать все». В открывшейся форме выберите новый элемент и пропишите в окошки новый КПП и данные ИФНС, после чего нажмите «Заполнить реквизиты по коду».

-

Кнопкой «Записать и закрыть» сохраните в программе внесенные изменения.

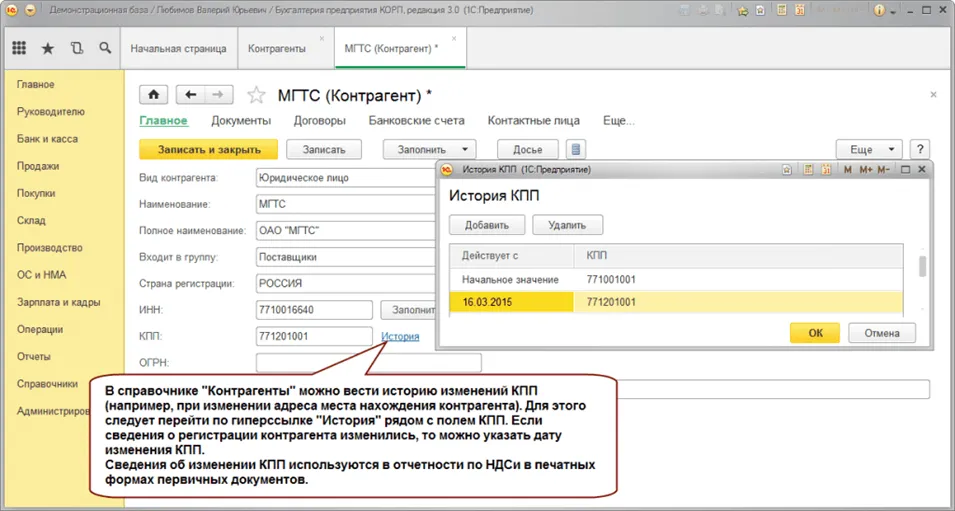

Как изменить КПП в учетной записи контрагента

Сразу после получения нового кода причины постановки на учет необходимо уведомить контрагентов об изменении собственных реквизитов. Контрагенты должны поступить аналогично.

Чтобы изменить КПП контрагента в его учетной записи, необходимо выполнить следующие шаги:

-

В карточке юридического лица-партнера следует перейти по ссылке «История» рядом с полем для введения КПП.

-

Кликом на кнопку «Добавить» откройте форму для заполнения и внесите в нее дату постановки на учет в подразделении налоговой службы.

-

В колонке «Регистрация в налоговом органе» кликните на «Показать все», после чего выберите в открывшейся форме новый элемент и заполните все его окошки предоставленными контрагентом реквизитами.

-

Сохраните внесенные данные, нажав кнопку «Записать и закрыть».

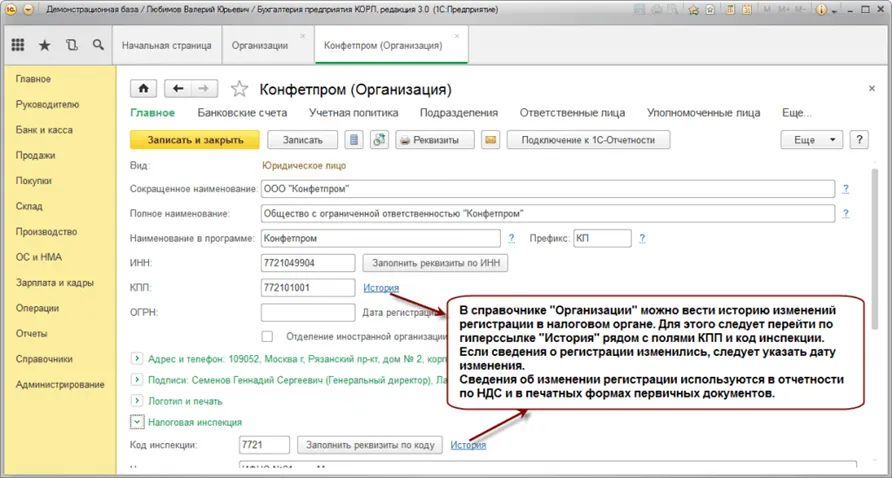

Как изменить КПП собственной организации

Зайти в раздел «Реквизиты организации», рядом с полем КПП и рядом с полем Код инспекции нужно перейти по гиперссылке «История». Если сведения о регистрации в налоговом органе изменились, указать дату изменения и записать внесенные корректировки.

Если что-то пошло не по плану…

После введения нового КПП он должен безошибочно проставляться в документах, составленных после даты корректировки учетной записи в справочнике.

Если этого не происходит, следует:

-

Уточнить правильность внесения новых реквизитов, в частности – дату присвоения КПП.

-

В разделе «Регистрация в налоговом органе» проверить корректность внесенных изменений и наличие всех реквизитов.

-

При обнаружении ошибок нужно исправить их и еще раз проверить полноту заполнения всех необходимых реквизитов.

После проверки попробуйте составить и провести документ повторно. При условии корректного заполнения справочных данных проблем не должно быть.

Для информации

КПП присваивается при регистрации каждому юридическому лицу вне зависимости от организационно-правовой формы и вида деятельности. Индивидуальные предприниматели его не получают – для них основным реквизитом идентификации является ИНН.

Наибольшее значение в КПП имеют цифры с третьей по шестую – по ним можно легко определить место постановки компании на учет и причину регистрации в ФНС. Для последней действуют следующие обозначения:

-

01 – код в связи с постановкой на учет по месту нахождения;

-

02 – 05, 31 и 32 – коды, присвоенные по месту нахождения подразделений предприятия;

-

06 – 08 – коды постановки в зависимости от нахождения недвижимого имущества компании;

-

10 – 29 коды регистрации в ФНС в зависимости от местонахождения и разновидностей транспортных средств в распоряжении предприятия;

-

50 – код, присваиваемый крупнейшему налогоплательщику.

Особенности присвоения и использования КПП

Следует учитывать следующие моменты:

-

КПП указывается на первичных документах и на бланках отчетности в соответствующей графе.

-

Несколько компаний в распоряжении разных собственников могут иметь одинаковый код, если они зарегистрированы в одной ФНС по одной и той же причине.

-

Одна компания может иметь несколько КПП – например, первый присваивается в момент регистрации, второй – при получении статуса крупнейшего налогоплательщика.

Реклама: ООО «Зубр Текнолоджис», ИНН: 7720687654

Значение идентификационного номера налогоплательщика (ИНН) и кода причины постановки на учет (КПП)

Дата публикации: 24.02.2016 15:20 (архив)

C 28 марта 2016 года в соответствии с приказом Министерства Финансов Российской Федерации от 23 сентября 2015 г. N 148н вступают в силу следующие изменения в приказ Министерства Финансов Российской Федерации от 12.11.2013 №107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации»:

— значение идентификационного номера налогоплательщика (ИНН) и кода причины постановки на учет (КПП) в распоряжении о переводе денежных средств указывается в соответствии со свидетельством о постановке на учет в налоговом органе.

— значение реквизита «ИНН» получателя средств состоит из 10 знаков (цифр), при этом первый и второй знаки (цифры) «ИНН» получателя средств не могут одновременно принимать значение ноль («0»).

— в случае отсутствия у плательщика ИНН в реквизите «ИНН» плательщика допускается указание кода иностранной организации в соответствии со свидетельством о постановке на учет в налоговом органе, выданным иностранной организации, состоящего из 5 знаков (цифр), при этом все знаки (цифры) кода иностранной организации одновременно не могут принимать значение ноль («0»).

— значения реквизитов «КПП» плательщика, «КПП» получателя средств состоят из 9 знаков (цифр), при этом первый и второй знаки (цифры) «КПП» плательщика, «КПП» получателя средств не могут одновременно принимать значение ноль («0»).

┌─────┬───────────────────────────────────────────────────────────────────┐

│ Код │ Наименование варианта (вида) учета │

├─────┼───────────────────────────────────────────────────────────────────┤

│001 │Отмена ошибочно присвоенного кода снятия с учета │

├─────┼───────────────────────────────────────────────────────────────────┤

│002 │Признание действительным ИНН, ранее ошибочно признанного │

│ │недействительным │

├─────┼───────────────────────────────────────────────────────────────────┤

│011 │Постановка на учет ФЛ в налоговом органе по месту его жительства с │

│ │присвоением ИНН │

├─────┼───────────────────────────────────────────────────────────────────┤

│013 │Постановка на учет ФЛ в налоговом органе по месту жительства в │

│ │связи с изменением места жительства (места пребывания), с │

│ │применением ранее присвоенного ИНН │

├─────┼───────────────────────────────────────────────────────────────────┤

│01A │Учет ФЛ в налоговом органе по месту жительства в связи с приемом │

│ │его учетного дела из другого налогового органа при изменении границ│

│ │территории, подведомственной налоговому органу │

├─────┼───────────────────────────────────────────────────────────────────┤

│021 │Постановка на учет ФЛ в налоговом органе по месту пребывания (при │

│ │отсутствии места жительства) с присвоением ИНН │

├─────┼───────────────────────────────────────────────────────────────────┤

│023 │Постановка на учет физического лица в налоговом органе по месту │

│ │пребывания в связи с изменением места пребывания (места │

│ │жительства), с применением ранее присвоенного ИНН │

├─────┼───────────────────────────────────────────────────────────────────┤

│024 │Постановка на учет ФЛ, не имеющего места жительства (места │

│ │пребывания) на территории Российской Федерации, в налоговом органе │

│ │по месту нахождения принадлежащего ему (наследственного) │

│ │недвижимого имущества и (или) транспортных средств с присвоением │

│ │ИНН │

├─────┼───────────────────────────────────────────────────────────────────┤

│02A │Учет ФЛ в налоговом органе, отличном от НО по месту жительства, в │

│ │связи с приемом его учетного дела из другого налогового органа при │

│ │изменении границ территории, подведомственной НО │

├─────┼───────────────────────────────────────────────────────────────────┤

│100 │Постановка на учет индивидуальных предпринимателей (учет сведений │

│ │об ИП), нотариусов, занимающихся частной практикой, адвокатов, │

│ │учредивших адвокатский кабинет │

├─────┼───────────────────────────────────────────────────────────────────┤

│110 │Постановка на учет ФЛ, зарегистрированных в установленном порядке в│

│ │качестве индивидуальных предпринимателей │

├─────┼───────────────────────────────────────────────────────────────────┤

│111 │Постановка на учет ФЛ, зарегистрированных в установленном порядке в│

│ │качестве индивидуальных предпринимателей, в НО по месту жительства │

├─────┼───────────────────────────────────────────────────────────────────┤

│120 │Постановка на учет главы крестьянского (фермерского) хозяйства │

├─────┼───────────────────────────────────────────────────────────────────┤

│121 │Постановка на учет главы крестьянского (фермерского) хозяйства в НО│

│ │по месту жительства │

├─────┼───────────────────────────────────────────────────────────────────┤

│130 │Постановка на учет нотариуса, занимающегося частной практикой │

├─────┼───────────────────────────────────────────────────────────────────┤

│131 │Постановка на учет нотариуса, занимающегося частной практикой в НО │

│ │по месту жительства │

├─────┼───────────────────────────────────────────────────────────────────┤

│161 │Учет сведений об ИП — налогоплательщике налога на добычу полезных │

│ │ископаемых в налоговом органе по месту его жительства │

├─────┼───────────────────────────────────────────────────────────────────┤

│16C │Постановка на учет ИП в качестве налогоплательщика налога на добычу│

│ │полезных ископаемых в налоговом органе по месту нахождения участка │

│ │недр │

├─────┼───────────────────────────────────────────────────────────────────┤

│17B │Учет в налоговом органе по месту жительства ИП сведений об │

│ │исполнении ИП — участником договора простого товарищества (договора│

│ │о совместной деятельности) обязанностей по исчислению и уплате всей│

│ │суммы акциза, исчисленной по операциям, осуществляемым в рамках │

│ │договора простого товарищества (договора о совместной деятельности)│

├─────┼───────────────────────────────────────────────────────────────────┤

│18D │Постановка на учет ИП — налогоплательщика единого налога на │

│ │вмененный доход в налоговом органе по месту осуществления │

│ │деятельности, подлежащей налогообложению единым налогом на │

│ │вмененный доход │

├─────┼───────────────────────────────────────────────────────────────────┤

│1CG │Постановка на учет индивидуального предпринимателя, применяющего │

│ │упрощенную систему налогообложения на основе патента │

├─────┼───────────────────────────────────────────────────────────────────┤

│190 │Постановка на учет адвоката, учредившего адвокатский кабинет │

├─────┼───────────────────────────────────────────────────────────────────┤

│191 │Постановка на учет по месту жительства адвоката, учредившего │

│ │адвокатский кабинет │

├─────┼───────────────────────────────────────────────────────────────────┤

│300 │Постановка на учет ФЛ — собственников недвижимого имущества и (или)│

│ │транспортных средств, подлежащих налогообложению, владельцев │

│ │(пользователей) земельных участков │

├─────┼───────────────────────────────────────────────────────────────────┤

│310 │Постановка на учет ФЛ — собственников недвижимого имущества, │

│ │плательщиков налога на недвижимость (Действительно только для │

│ │территорий, где введен налог на недвижимость) │

├─────┼───────────────────────────────────────────────────────────────────┤

│314 │Постановка на учет ФЛ — собственника недвижимого имущества, │

│ │плательщика налога на недвижимость в НО по месту нахождения │

│ │принадлежащего ему имущества │

├─────┼───────────────────────────────────────────────────────────────────┤

│320 │Постановка на учет ФЛ — собственника недвижимого имущества │

│ │(строения, помещения, сооружения), плательщика налога на имущество │

│ │физических лиц │

├─────┼───────────────────────────────────────────────────────────────────┤

│324 │Постановка на учет ФЛ — собственника недвижимого имущества, │

│ │плательщика налога на имущество физических лиц в НО по месту │

│ │нахождения имущества │

├─────┼───────────────────────────────────────────────────────────────────┤

│330 │Постановка на учет ФЛ — собственника земельного участка │

├─────┼───────────────────────────────────────────────────────────────────┤

│334 │Постановка на учет ФЛ — собственника земельного участка в НО по │

│ │месту нахождения земельного участка │

├─────┼───────────────────────────────────────────────────────────────────┤

│340 │Постановка на учет ФЛ — владельца земельного участка на правах │

│ │пожизненного наследуемого владения │

├─────┼───────────────────────────────────────────────────────────────────┤

│344 │Постановка на учет ФЛ — владельца земельного участка на правах │

│ │пожизненного наследуемого владения в НО по месту нахождения │

│ │земельного участка │

├─────┼───────────────────────────────────────────────────────────────────┤

│350 │Постановка на учет ФЛ — владельца земельного участка на правах │

│ │постоянного (бессрочного) пользования │

├─────┼───────────────────────────────────────────────────────────────────┤

│354 │Постановка на учет ФЛ — владельца земельного участка на правах │

│ │постоянного (бессрочного) пользования в НО по месту нахождения │

│ │земельного участка │

├─────┼───────────────────────────────────────────────────────────────────┤

│360 │Постановка на учет ФЛ — собственника транспортных средств │

├─────┼───────────────────────────────────────────────────────────────────┤

│364 │Постановка на учет ФЛ — собственника транспортных средств в НО по │

│ │месту их регистрации │

├─────┼───────────────────────────────────────────────────────────────────┤

│380 │Постановка на учет физического лица, в отношении которого поступили│

│ │сведения о нотариальном удостоверении права на наследование │

├─────┼───────────────────────────────────────────────────────────────────┤

│384 │Постановка на учет физического лица, в отношении которого поступили│

│ │сведения о нотариальном удостоверении права на наследование │

│ │недвижимого имущества (в т.ч. земельного участка), в налоговом │

│ │органе по месту нахождения данного имущества │

├─────┼───────────────────────────────────────────────────────────────────┤

│430 │Постановка на учет физических лиц, не являющихся │

│ │налогоплательщиками, сведения о которых поступают от органов, │

│ │указанных в статье 85 Налогового кодекса │

├─────┼───────────────────────────────────────────────────────────────────┤

│431 │Постановка на учет физического лица в налоговом органе по месту │

│ │жительства в связи с установлением опеки и попечительства │

├─────┼───────────────────────────────────────────────────────────────────┤

│600 │Постановка на учет адвокатов (учет сведений об адвокатах), за │

│ │исключением адвокатов, учредивших адвокатский кабинет │

├─────┼───────────────────────────────────────────────────────────────────┤

│611 │Постановка на учет адвоката, осуществляющего свою деятельность в │

│ │коллегии адвокатов, адвокатском бюро или в юридической │

│ │консультации, в НО по месту жительства │

├─────┼───────────────────────────────────────────────────────────────────┤

│621 │Учет сведений об адвокате, о котором отсутствуют сведения об │

│ │избранной им форме адвокатского образования, в НО по месту │

│ │жительства │

├─────┼───────────────────────────────────────────────────────────────────┤

│700 │Постановка на учет физического лица (учет сведений о физическом │

│ │лице) — плательщика(е) сбора за пользование объектами животного │

│ │мира и (или) водных биологических ресурсов │

├─────┼───────────────────────────────────────────────────────────────────┤

│711 │Постановка на учет ФЛ, получившего лицензию (разрешение) на │

│ │пользование объектами животного мира и (или) водных биоресурсов, в │

│ │НО по месту его жительства (лицензирующий орган находится на │

│ │территории, подведомственной НО по месту жительства ФЛ) │

├─────┼───────────────────────────────────────────────────────────────────┤

│715 │Учет сведений о ФЛ — плательщике сбора за пользование объектами │

│ │животного мира и (или) водных биоресурсов в НО по месту жительства │

│ │(место жительства ФЛ и лицензирующий орган находятся на │

│ │территориях, подведомственных разным НО) │

├─────┼───────────────────────────────────────────────────────────────────┤

│71E │Постановка на учет ФЛ — плательщика сбора за пользование объектами │

│ │животного мира и (или) водных биоресурсов в НО по месту нахождения │

│ │лицензирующего органа (место жительства ФЛ и лицензирующий орган │

│ │находятся на территориях, подведомственных разным НО) │

└─────┴───────────────────────────────────────────────────────────────────┘