А2.

ЛЕКСИЧЕСКИЕ НОРМЫ (употребление слова)

Даннoe

задание проверяет умение определять значение слова или различать в контексте паронимы.

Паронимы — слова одной и той же части речи,

обычно однокоренные, близкие по звучанию, но различающиеся приставками или

суффиксами.

При

затруднении выбора правильного ответа необходимо обращаться к соответствующим словарям

ТРЕНИНГ

1. В каком предложении вместо слова ВРАЖДЕБНЫЙ нужно

употребить ВРАЖЕСКИЙ?

1)

Молодая племянница всегда ощущала ВРАЖДЕБНОЕ отношение к себе со стороны

родственников.

2)

В статье содержится много ВРАЖДЕБНЫХ высказываний в адрес писателя.

3)

Во время обстрела ВРАЖДЕБНАЯ пуля ранила молодого полковника.

4)

Антилопы слишком поздно заметили ВРАЖДЕБНЫЙ взгляд хищника.

2. В каком предложении вместо слова КАМЕННЫЙ нужно

употребить КАМЕНИСТЫЙ?

1)

И упало КАМЕННОЕ сердце на мою еще живую грудь .

2)

Эти сооружения возникли в период перехода от деревянного зодчества к КАМЕННОМУ.

3)

Мы шли долго в темном лесу по извилистой КАМЕННОЙ тропке.

4)

В жаркие июльские дни, когда КАМЕННЫЙ город изнывал от солнца, в парке царили

тишина и прохлада.

3. В каком предложении вместо слова РЕШИТЕЛЬНЫЙ нужно

употребить РЕШАЮЩИЙ?

1)

Нужно принять РЕШИТЕЛЬНЫЕ меры против нарушителей порядка в стране.

2)

Ты так и не дал РЕШИТЕЛЬНОГО ответа.

3)

Новая социальная про грамма правительства на этом этапе станет РЕШИТЕЛЬНОЙ

победой над бедностью.

4)

Сразу видно, что у моего соседа — РЕШИТЕЛЬНЫЙ характер.

4. В каком предложении вместо слова ТИПИЧНЫЙ нужно

употребить ТИПОВОЙ?

1)

Техническая авария — ТИПИЧНЫЙ случай для этого завода .

2)

В южных районах Москвы ведется ТИПИЧНОЕ строительство.

3)

Всегда необходимо устранять ТИПИЧНЫЕ недостатки.

4)

У этого артиста ТИПИЧНОЕ лицо.

5. В каком предложении вместо слова ЦЕЛЫЙ нужно

употребить ЦЕЛОСТНЫЙ?

1)

Необходимо иметь ЦЕЛОЕ представление о мире .

2)

ЦЕЛЫЕ стаи птиц совершают ежегодную миграцию.

3)

Он вернулся с войны ЦЕЛЫЙ и невредимый.

4)

Я был готов любить ЦЕЛЫЙ мир.

6. В каком предложении вместо слова ГЛУБИННЫЙ нужно

употребить ГЛУБОКИЙ?

1)

Во дворе дома вырыли новый ГЛУБИННЫЙ колодец.

2)

Фундамент здания разрушается из-за ГЛУБИННЫХ вод.

3)

ГЛУБИННЫЕ преобразования происходят во всех сферах жизни.

4)

Во время войны против подводных лодок использовались ГЛУБИННЫЕ бомбы.

7. В каком предложении вместо слова ДЕЛОВОЙ нужно

употребить ДЕЛОВИТЫЙ?

1)

ДЕЛОВОЕ письмо было составлено работниками фирмы грамотно и быстро.

2)

В одежде она предпочитает ДЕЛОВОЙ стиль.

3)

В канцелярии постоянно сновали с ДЕЛОВЫМ видом чиновники.

4)

Разговор с шефом получился серьезным, ДЕЛОВЫМ.

8.

В каком предложении вместо слова ДИПЛОМАТИЧЕСКИЙ нужно употребить ДИПЛОМАТИЧНЫЙ?

1)

На ДИПЛОМАТИЧЕСКИЙ пост рекомендован новый сотрудник.

2)

ДИПЛОМАТИЧЕСКИЕ отношения между странами возобновились.

3)

На прием к президенту был приглашен весь ДИПЛОМАТИЧЕСКИЙ корпус.

4)

Поведение воспитанного человека всегда вежливое, ДИПЛОМАТИЧЕСКОЕ.

9. В каком предложении вместо слова ДЛИННЫЙ нужно

употребить ДЛИТЕЛЬНЫЙ?

1)

ДЛИННЫЕ рукава одежды мешали человеку работать.

2)

ДЛИННЫЙ переулок заасфальтировали и застроили вновь.

3)

Нескладный ДЛИННЫЙ парень сразу привлек внимание комиссии.

4)

Его отпуск оказался ДЛИННЫМ, интересным.

10. В каком предложении вместо слова ДЕМОКРАТИЧЕСКИЙ

нужно употребить ДЕМОКРАТИЧНЫЙ?

1)

В предвыборную борьбу вступила не так давно сформированная ДЕМОКРАТИЧЕСКАЯ

партия.

2)

В своих письмах Гоббс оставался противником ДЕМОКРАТИЧЕСКОГО образа правления.

3)

В пресс-релизе указано на возросшее значение объединения всех прогрессивных и

ДЕМОКРАТИЧЕСКИХ сил.

4)

Игрушка — одно из ярких проявлений массовой культуры, глубоко жизненное ДЕМОКРАТИЧЕСКОЕ.

11. В каком предложении вместо слова ПРИМЕТНЫЙ нужно

употребить ПРИМЕТЛИВЫЙ?

1)

На фасаде здания виднелась едва ПРИМЕТНАЯ трещина.

2)

ПРИМЕТНЫЙ критик очень точно описал все детали оформления сцены.

3)

После ранения на теле остался ПРИМЕТНЫЙ шрам на всю жизнь.

4)

Председатель сразу заметил ПРИМЕТНОЕ неудовольствие собравшихся.

12. В каком предложении вместо слова ОРГАНИЧЕСКИЙ

нужно употребить ОРГАНИЧНЫЙ?

1)

ОРГАНИЧЕСКАЯ химия изучает углеродные соединения.

2)

Для повышения урожайности в почву добавляют ОРГАНИЧЕСКИЕ удобрения.

3)

Наука умрет без ОРГАНИЧЕСКОГО единства теории и практики.

4)

Стремление к культуре у людей интеллигентных ОРГАНИЧЕСКОЕ, не случайное

закономерное.

13. В каком предложении вместо слова ОПАСНЫЙ нужно

употребить ОПАСЛИВЫЙ?

1)

Из-за схода снежных лавин переход через горный перевал стал ОПАСНЫМ.

2)

ОПАСНЫЕ подземные колебания в почве продолжались всю ночь.

3)

Он действовал всегда осторожно, осмотрительно, так как был ОПАСНЫМ человеком.

4)

Туристы смогли преодолеть ОПАСНЫЙ спуск и выбрались на проселочную дорогу

14. В каком предложении вместо слова КРИТИЧЕСКИЙ нужно

употребить КРИТИЧНЫЙ?

1)

КРИТИЧЕСКАЯ статья В. Белинского вызвала противоречивые отклики современников.

2)

КРИТИЧЕСКИЙ подход к делу необходим.

3)

Руководству не понравились КРИТИЧЕСКИЕ отзывы делегации из северного региона.

4)

Комиссия высоко оценила КРИТИЧЕСКИЙ разбор проекта.

15. В каком предложении вместо слова КОМИЧЕСКИЙ нужно

употребить КОМИЧНЫЙ?

1)

М. Зощенко стал известен благодаря своим КОМИЧЕСКИМ рассказам.

2)

КОМИЧЕСКАЯ опера Бомарше сразу понравилась зрителям.

3)

КОМИЧЕСКИЙ жест актера вызвал смех публики.

4)

У этого клоуна КОМИЧЕСКОЕ выражение лица.

16. В каком предложении вместо слова ЛОГИЧЕСКИЙ нужно

употребить ЛОГИЧНЫЙ?

1)

ЛОГИЧЕСКИЕ задачи отличаются от задач-загадок тем, что в них нет попыток ввести

читателя в заблуждение.

2)

ЛОГИЧЕСКОЕ ударение позволяет правильно понять смысл высказывания.

3)

Разумное, последовательное, ЛОГИЧЕСКОЕ рассуждение профессора убедило всех,

собравшихся.

4)

Поступки его были продиктованы здравым смыслом, они казались вполне ЛОГИЧЕСКИМИ.

17. В каком предложении вместо слова КОМАНДИРОВОЧНЫЙ

нужно употребить КОМАНДИРОВАННЫ Й?

1)

Отчет КОМАНДИРОВОЧНОГО специалиста содержал много фактических ошибок.

2)

Сотрудники отдела вовремя получили КОМАНДИРОВОЧНЫЕ деньги.

3)

Инженер показал КОМАНДИРОВОЧНОЕ удостоверение.

4)

Бухгалтерия оплатила КОМАНДИРОВОЧНЫЕ расходы.

18. В каком предложении вместо слова ОСВОИТЬ нужно

употребить УСВОИТЬ?

1)

Завод ОСВОИЛ выпуск новой продукции.

2)

Ученик сумел быстро ОСВОИТЬ новый материал.

3)

Жители деревни решили ОСВОИТЬ новые земли для посева зерновых культур.

4)

Пришлось ОСВОИТЬ новую технику.

19. В каком предложении вместо слова ОТЧЕТНЫЙ нужно

употребить ОТЧЕТЛИВЫЙ?

1)

ОТЧЕТНЫЙ доклад о расходах не был принят финансовым отделом.

2)

В документах ОТЧЕТНЫЙ год не значится.

3)

ОТЧЕТНЫЕ звуки колокола хорошо слышны даже на большом расстоянии.

4)

ОТЧЕТНОЕ собрание профсоюза не состоялось из-за забастовки рабочих.

20. В каком предложении вместо слова СЫТЫЙ нужно

употребить СЫТНЫЙ?

1)

На СЫТЫЙ желудок легче переносить тяготы путешествия.

2)

Сено в стогу — СЫТЫЙ корм скоту.

3)

СЫТЫЙ голодного не разумеет.

4)

СЫТОЕ брюхо к ученью глухо.

21. В каком предложении вместо слова ПРЕДСТАВИТЬ нужно

употребить ПРЕДОСТАВИТЬ?

1)

За большие заслуги перед государством артиста ПРЕДСТАВИЛИ к правительственной

награде.

2)

Адвокат ПРЕДСТАВИЛ суду доказательства невиновности своего подзащитного.

3)

Прошу ПРЕДСТАВИТЬ мне отпуск за свой счет.

4)

На совещании нам ПРЕДСТАВИЛИ нового сотрудника.

22. В каком предложении вместо слова РЫБНЫЙ нужно

употребить РЫБИЙ?

1)

В сентябре в нашем городе впервые проводились соревнования по РЫБНОЙ ловле.

2)

На ужин приготовили РЫБНЫЕ котлеты.

3)

Рядом со столовой вилкой кладутся РЫБНАЯ и закусочная.

4)

Большой интерес вызвали представленные на выставке картины из РЫБНОЙ чешуи.

23. В каком предложении вместо слова ПОЛИТИЧЕСКИЙ

нужно употребить ПОЛИТИЧНЫЙ?

1)

На уроках обществознания изучается ПОЛИТИЧЕСКОЕ устройство страны.

2)

Ф. Рузвельт является одним из выдающихся ПОЛИТИЧЕСКИХ деятелей XX века.

3)

Посол должен быть умелым в обращении с людьми, предусмотрительным, ПОЛИТИЧЕСКИМ

человеком.

4)

ПОЛИТИЧЕСКАЯ экономия изучает законы общественного производства.

24. В каком предложении вместо слова ДОВЕРЧИВЫЙ нужно

употребить ДОВЕРИТЕЛЬНЫЙ?

1)

ДОВЕРЧИВЫЙ разговор завершился примирением сторон.

2)

Собаки всегда смотрят на людей ДОВЕРЧИВЫМИ глазами.

3)

ДОВЕРЧИВОЕ отношение местных жителей помогло геологам быстро составить карту

края.

4)

Этого ДОВЕРЧИВОГО ребенка легко обмануть.

25. В каком предложении вместо слова ОДЕВАТЬ нужно употребить

НАДЕВАТЬ?

1)

Своих детей ОДЕВАЮТ со вкусом.

2)

Дорогое кольцо с бриллиантом, подарок мужа, Анна Николаевна ОДЕВАЛА всегда,

когда приходили гости.

3)

Графа ОДЕВАЛИ по моде лучшие портные.

4)

для прогулки медсестра ОДЕВАЛА больного долго и тщательно.

26. В каком предложении вместо слова ВЫБОРНЫЙ нужно

употребить ВЫБОРОЧНЫЙ?

1)

Врачи провели ВЫБОРНОЕ обследование.

2)

Он всегда занимал ВЫБОРНЫЕ должности.

3)

Мировой судья — ВЫБОРНОЕ служебное место.

4)

ВЫБОРНЫЕ посты должны занимать достойные люди.

27. В каком предложении вместо слова ГУМАННЫЙ нужно

употребить ГУМАНИСТИЧЕСКИЙ?

1)

ГУМАННЫЕ поступки возвышают души.

2)

Русская литература всегда имела ГУМАННУЮ направленность.

3)

Легко ли быть ГУМАННЫМ и добрым?

4)

Воспитать в себе ГУМАННЫЕ чувства можно, если неустанно работать над собой.

28. В каком предложении вместо слова ЭКОНОМИЧЕСКИЙ

нужно употребить ЭКОНОМИЧНЫЙ?

1)

В 20-е годы XX века в

стране проводилась новая ЭКОНОМИЧЕСКАЯ политика, получившая впоследствии

название НЭП.

2)

ЭКОНОМИЧЕСКИЙ уровень нашего государства постоянно растет.

3)

Ученые предложили ЭКОНОМИЧЕСКИЙ способ добычи нефти.

4)

Я хочу поступить на ЭКОНОМИЧЕСКИЙ факультет.

29. В каком предложении вместо слова ДРАМАТИЧЕСКИЙ

нужно употребить ДРАМАТИЧНЫЙ?

1)

В нашем клубе часто бывают ДРАМАТИЧЕСКИЕ постановки.

2)

ДРАМАТИЧЕСКИЕ ·события стали главным содержанием древнегреческой трагедии

«Прометей Прикованный»,

3)

В ДРАМАТИЧЕСКИЙ кружок я ходил в пятом классе.

4)

Его уныние и ДРАМАТИЧЕСКИЙ голос смутили слушателей своей серьезностью.

30. В каком предложении вместо слова ТАКТИЧНЫЙ нужно

употребить ТАКТИЧЕСКИЙ?

1)

ТАКТИЧНЫЙ поступок моего нового знакомого еще больше расположил меня к нему.

2)

Легкое, ТАКТИЧНОЕ прикосновение к моей руке вернуло меня к реальности происходящего.

3)

ТАКТИЧНОЕ замечание помогает избежать ошибки в общении.

4)

Ему не сообщили обо всех обстоятельствах — его ТАКТИЧНЫЕ расчеты оказались

неверными.

31. В каком предложении вместо слова ОБСУЖДЕНИЕ нужно

употребить ОСУЖДЕНИЕ?

1)

ОБСУЖДЕНИЕ проблемы загрязнения окружающей среды стало важной темой.

2)

Никогда нельзя предугадать результаты ОБСУЖДЕНИЯ сути научного открытия.

3)

Урок был посвящен ОБСУЖДЕНИЮ новой книги В. Распутина.

4)

ОБСУЖДЕНИЕ преступника судом на три года исправительных работ вызвало

недовольство горожан.

32. В каком предложении вместо слова ДОВЕРИТЕЛЬНЫЙ

нужно употребить ДОВЕРЕННЫЙ?

1)

Сын всегда говорил с отцом ДОВЕРИТЕЛЬНЫМ тоном.

2)

У доктора с пациентами сложились ДОВЕРИТЕЛЬНЫЕ отношения.

3)

Мой брат стал ДОВЕРИТЕЛЬНЫМ лицом депутата.

4)

для получения денег необходим ДОВЕРИТЕЛЬНЫЙ документ — иными словами,

доверенность.

33. В каком предложении вместо слова ПРИМЕТНЫЙ нужно

употребить ПРИМЕТЛИ3ЫЙ?

1)

На железных воротах красовалась ПРИМЕТНАЯ табличка.

2)

ПРИМЕТНЫЙ следователь не упустил из виду ни одной детали.

3)

У подъезда стоял довольно ПРИМЕТНЫЙ автомобиль желтого цвета.

4)

Из толпы его выделяла ПРИМЕТНАЯ шапочка.

34. В каком предложении вместо слова ЯВНЫЙ нужно

употребить ЯВСТВЕННЫЙ?

1)

На исход сражения повлияло ЯВНОЕ превосходство противника.

2)

Постоянный ЯВНЫЙ шепот в зале мешал многим наслаждаться концертом.

3)

Семьи из-за ЯВНОЙ вражды долго не могли помириться.

4)

Ложь ЯВНАЯ разрушает дружбу.

35. В каком предложении вместо слова СКРЫТЫЙ нужно

употребить СКРЫТНЫЙ?

1)

В его словах ощущал ась СКРЫТАЯ угроза.

2)

СКРЫТАЯ за тучами луна слабо освещала двор.

3)

Человек он был неразговорчивый, СКРЫТЫЙ.

4)

СКРЫТЫЕ намерения противника так и не удалось понять.

36. В каком предложении вместо слова СПАСИТЕЛЬНЫЙ

нужно употребить СПАСАТЕЛЬНЫЙ?

1)

Когда мне стало особенно страшно, я услышал СПАСИТЕЛЬНЫЙ голос товарища.

2)

СПАСИТЕЛЬНЫМ для фирмы оказалось предложение директора по ее реорганизации.

3)

СПАСИТЕЛЬНАЯ операция в водах Атлантики прошла благополучно.

4)

Его слова оказались СПАСИТЕЛЬНЫМИ для друзей, так как предотвратили возможную

ссору.

37. В каком предложении вместо слова ФИНИШ нужно

употребить ФИНАЛ?

1)

От старта до ФИНИША в пути за спортсменами следовала группа сопровождения.

2)

ДО ФИНИША оставалось несколько километров.

3)

По драматическим событиям, описанным в повести, можно было предугадать его

ФИНИШ.

4)

На ФИНИШЕ легкоатлетических соревнований стало ясно, кто быстрее всех бегает на

короткие дистанции.

38. В каком предложении вместо слова ЖИТЕЛЬ нужно

употребить ЖИЛЕЦ?

1)

В вагон вошли двое мужчин, по виду сельские ЖИТЕЛИ.

2)

Казалось, все ЖИТЕЛИ города вышли в этот день на улицу.

3)

На дверях подъезда висел список ЖИТЕЛЕЙ.

4)

Коренные ЖИТЕЛИ Вест-Индии и Америки — индейцы.

39. В каком предложении вместо слова УДАЧНЫЙ нужно

употребить УДАЧЛИВЫЙ?

1)

Человек он был легкий на подъем, УДАЧНЫЙ.

2)

УДАЧНЫЙ подбор цветовой гаммы скрыл недостатки интерьера.

3)

Альпинисты совершили УДАЧНЫЙ поход к минеральному источнику.

4)

УДАЧНОЕ завершение проекта сплотило нас.

40. В каком предложении вместо слова ЗЛОЙ нужно

употребить ЗЛОСТНЫЙ?

1)

Здесь было так неуютно и страшно, как в заколдованном царстве, где все уснуло

по прихоти ЗЛОЙ феи.

2)

Не по ЗЛОЙ воле он допускал промахи и ошибки.

3)

Имейте в виду, что ЗЛЫЕ браконьеры являются уголовными преступниками и будут

непременно наказаны.

4)

Человек он был ЗЛОЙ, ему непременно нужно было кого-то мучить.

Ключи

к заданию А2.

|

1 |

3 |

6 |

1 |

11 |

2 |

16 |

3 |

21 |

3 |

26 |

1 |

31 |

4 |

36 |

3 |

|

2 |

3 |

7 |

3 |

12 |

4 |

17 |

1 |

22 |

4 |

27 |

3 |

32 |

3 |

37 |

3 |

|

3 |

3 |

8 |

4 |

13 |

3 |

18 |

2 |

23 |

3 |

28 |

3 |

33 |

2 |

38 |

3 |

|

4 |

2 |

9 |

4 |

14 |

2 |

19 |

3 |

24 |

1 |

29 |

4 |

34 |

2 |

39 |

1 |

|

5 |

1 |

10 |

4 |

15 |

4 |

20 |

2 |

25 |

2 |

30 |

4 |

35 |

3 |

40 |

3 |

А2.

ЛЕКСИЧЕСКИЕ НОРМЫ (употребление слова)

Даннoe

задание проверяет умение определять значение слова или различать в контексте паронимы.

Паронимы — слова одной и той же части речи,

обычно однокоренные, близкие по звучанию, но различающиеся приставками или

суффиксами.

При

затруднении выбора правильного ответа необходимо обращаться к соответствующим словарям

ТРЕНИНГ

1. В каком предложении вместо слова ВРАЖДЕБНЫЙ нужно

употребить ВРАЖЕСКИЙ?

1)

Молодая племянница всегда ощущала ВРАЖДЕБНОЕ отношение к себе со стороны

родственников.

2)

В статье содержится много ВРАЖДЕБНЫХ высказываний в адрес писателя.

3)

Во время обстрела ВРАЖДЕБНАЯ пуля ранила молодого полковника.

4)

Антилопы слишком поздно заметили ВРАЖДЕБНЫЙ взгляд хищника.

2. В каком предложении вместо слова КАМЕННЫЙ нужно

употребить КАМЕНИСТЫЙ?

1)

И упало КАМЕННОЕ сердце на мою еще живую грудь .

2)

Эти сооружения возникли в период перехода от деревянного зодчества к КАМЕННОМУ.

3)

Мы шли долго в темном лесу по извилистой КАМЕННОЙ тропке.

4)

В жаркие июльские дни, когда КАМЕННЫЙ город изнывал от солнца, в парке царили

тишина и прохлада.

3. В каком предложении вместо слова РЕШИТЕЛЬНЫЙ нужно

употребить РЕШАЮЩИЙ?

1)

Нужно принять РЕШИТЕЛЬНЫЕ меры против нарушителей порядка в стране.

2)

Ты так и не дал РЕШИТЕЛЬНОГО ответа.

3)

Новая социальная про грамма правительства на этом этапе станет РЕШИТЕЛЬНОЙ

победой над бедностью.

4)

Сразу видно, что у моего соседа — РЕШИТЕЛЬНЫЙ характер.

4. В каком предложении вместо слова ТИПИЧНЫЙ нужно

употребить ТИПОВОЙ?

1)

Техническая авария — ТИПИЧНЫЙ случай для этого завода .

2)

В южных районах Москвы ведется ТИПИЧНОЕ строительство.

3)

Всегда необходимо устранять ТИПИЧНЫЕ недостатки.

4)

У этого артиста ТИПИЧНОЕ лицо.

5. В каком предложении вместо слова ЦЕЛЫЙ нужно

употребить ЦЕЛОСТНЫЙ?

1)

Необходимо иметь ЦЕЛОЕ представление о мире .

2)

ЦЕЛЫЕ стаи птиц совершают ежегодную миграцию.

3)

Он вернулся с войны ЦЕЛЫЙ и невредимый.

4)

Я был готов любить ЦЕЛЫЙ мир.

6. В каком предложении вместо слова ГЛУБИННЫЙ нужно

употребить ГЛУБОКИЙ?

1)

Во дворе дома вырыли новый ГЛУБИННЫЙ колодец.

2)

Фундамент здания разрушается из-за ГЛУБИННЫХ вод.

3)

ГЛУБИННЫЕ преобразования происходят во всех сферах жизни.

4)

Во время войны против подводных лодок использовались ГЛУБИННЫЕ бомбы.

7. В каком предложении вместо слова ДЕЛОВОЙ нужно

употребить ДЕЛОВИТЫЙ?

1)

ДЕЛОВОЕ письмо было составлено работниками фирмы грамотно и быстро.

2)

В одежде она предпочитает ДЕЛОВОЙ стиль.

3)

В канцелярии постоянно сновали с ДЕЛОВЫМ видом чиновники.

4)

Разговор с шефом получился серьезным, ДЕЛОВЫМ.

8.

В каком предложении вместо слова ДИПЛОМАТИЧЕСКИЙ нужно употребить ДИПЛОМАТИЧНЫЙ?

1)

На ДИПЛОМАТИЧЕСКИЙ пост рекомендован новый сотрудник.

2)

ДИПЛОМАТИЧЕСКИЕ отношения между странами возобновились.

3)

На прием к президенту был приглашен весь ДИПЛОМАТИЧЕСКИЙ корпус.

4)

Поведение воспитанного человека всегда вежливое, ДИПЛОМАТИЧЕСКОЕ.

9. В каком предложении вместо слова ДЛИННЫЙ нужно

употребить ДЛИТЕЛЬНЫЙ?

1)

ДЛИННЫЕ рукава одежды мешали человеку работать.

2)

ДЛИННЫЙ переулок заасфальтировали и застроили вновь.

3)

Нескладный ДЛИННЫЙ парень сразу привлек внимание комиссии.

4)

Его отпуск оказался ДЛИННЫМ, интересным.

10. В каком предложении вместо слова ДЕМОКРАТИЧЕСКИЙ

нужно употребить ДЕМОКРАТИЧНЫЙ?

1)

В предвыборную борьбу вступила не так давно сформированная ДЕМОКРАТИЧЕСКАЯ

партия.

2)

В своих письмах Гоббс оставался противником ДЕМОКРАТИЧЕСКОГО образа правления.

3)

В пресс-релизе указано на возросшее значение объединения всех прогрессивных и

ДЕМОКРАТИЧЕСКИХ сил.

4)

Игрушка — одно из ярких проявлений массовой культуры, глубоко жизненное ДЕМОКРАТИЧЕСКОЕ.

11. В каком предложении вместо слова ПРИМЕТНЫЙ нужно

употребить ПРИМЕТЛИВЫЙ?

1)

На фасаде здания виднелась едва ПРИМЕТНАЯ трещина.

2)

ПРИМЕТНЫЙ критик очень точно описал все детали оформления сцены.

3)

После ранения на теле остался ПРИМЕТНЫЙ шрам на всю жизнь.

4)

Председатель сразу заметил ПРИМЕТНОЕ неудовольствие собравшихся.

12. В каком предложении вместо слова ОРГАНИЧЕСКИЙ

нужно употребить ОРГАНИЧНЫЙ?

1)

ОРГАНИЧЕСКАЯ химия изучает углеродные соединения.

2)

Для повышения урожайности в почву добавляют ОРГАНИЧЕСКИЕ удобрения.

3)

Наука умрет без ОРГАНИЧЕСКОГО единства теории и практики.

4)

Стремление к культуре у людей интеллигентных ОРГАНИЧЕСКОЕ, не случайное

закономерное.

13. В каком предложении вместо слова ОПАСНЫЙ нужно

употребить ОПАСЛИВЫЙ?

1)

Из-за схода снежных лавин переход через горный перевал стал ОПАСНЫМ.

2)

ОПАСНЫЕ подземные колебания в почве продолжались всю ночь.

3)

Он действовал всегда осторожно, осмотрительно, так как был ОПАСНЫМ человеком.

4)

Туристы смогли преодолеть ОПАСНЫЙ спуск и выбрались на проселочную дорогу

14. В каком предложении вместо слова КРИТИЧЕСКИЙ нужно

употребить КРИТИЧНЫЙ?

1)

КРИТИЧЕСКАЯ статья В. Белинского вызвала противоречивые отклики современников.

2)

КРИТИЧЕСКИЙ подход к делу необходим.

3)

Руководству не понравились КРИТИЧЕСКИЕ отзывы делегации из северного региона.

4)

Комиссия высоко оценила КРИТИЧЕСКИЙ разбор проекта.

15. В каком предложении вместо слова КОМИЧЕСКИЙ нужно

употребить КОМИЧНЫЙ?

1)

М. Зощенко стал известен благодаря своим КОМИЧЕСКИМ рассказам.

2)

КОМИЧЕСКАЯ опера Бомарше сразу понравилась зрителям.

3)

КОМИЧЕСКИЙ жест актера вызвал смех публики.

4)

У этого клоуна КОМИЧЕСКОЕ выражение лица.

16. В каком предложении вместо слова ЛОГИЧЕСКИЙ нужно

употребить ЛОГИЧНЫЙ?

1)

ЛОГИЧЕСКИЕ задачи отличаются от задач-загадок тем, что в них нет попыток ввести

читателя в заблуждение.

2)

ЛОГИЧЕСКОЕ ударение позволяет правильно понять смысл высказывания.

3)

Разумное, последовательное, ЛОГИЧЕСКОЕ рассуждение профессора убедило всех,

собравшихся.

4)

Поступки его были продиктованы здравым смыслом, они казались вполне ЛОГИЧЕСКИМИ.

17. В каком предложении вместо слова КОМАНДИРОВОЧНЫЙ

нужно употребить КОМАНДИРОВАННЫ Й?

1)

Отчет КОМАНДИРОВОЧНОГО специалиста содержал много фактических ошибок.

2)

Сотрудники отдела вовремя получили КОМАНДИРОВОЧНЫЕ деньги.

3)

Инженер показал КОМАНДИРОВОЧНОЕ удостоверение.

4)

Бухгалтерия оплатила КОМАНДИРОВОЧНЫЕ расходы.

18. В каком предложении вместо слова ОСВОИТЬ нужно

употребить УСВОИТЬ?

1)

Завод ОСВОИЛ выпуск новой продукции.

2)

Ученик сумел быстро ОСВОИТЬ новый материал.

3)

Жители деревни решили ОСВОИТЬ новые земли для посева зерновых культур.

4)

Пришлось ОСВОИТЬ новую технику.

19. В каком предложении вместо слова ОТЧЕТНЫЙ нужно

употребить ОТЧЕТЛИВЫЙ?

1)

ОТЧЕТНЫЙ доклад о расходах не был принят финансовым отделом.

2)

В документах ОТЧЕТНЫЙ год не значится.

3)

ОТЧЕТНЫЕ звуки колокола хорошо слышны даже на большом расстоянии.

4)

ОТЧЕТНОЕ собрание профсоюза не состоялось из-за забастовки рабочих.

20. В каком предложении вместо слова СЫТЫЙ нужно

употребить СЫТНЫЙ?

1)

На СЫТЫЙ желудок легче переносить тяготы путешествия.

2)

Сено в стогу — СЫТЫЙ корм скоту.

3)

СЫТЫЙ голодного не разумеет.

4)

СЫТОЕ брюхо к ученью глухо.

21. В каком предложении вместо слова ПРЕДСТАВИТЬ нужно

употребить ПРЕДОСТАВИТЬ?

1)

За большие заслуги перед государством артиста ПРЕДСТАВИЛИ к правительственной

награде.

2)

Адвокат ПРЕДСТАВИЛ суду доказательства невиновности своего подзащитного.

3)

Прошу ПРЕДСТАВИТЬ мне отпуск за свой счет.

4)

На совещании нам ПРЕДСТАВИЛИ нового сотрудника.

22. В каком предложении вместо слова РЫБНЫЙ нужно

употребить РЫБИЙ?

1)

В сентябре в нашем городе впервые проводились соревнования по РЫБНОЙ ловле.

2)

На ужин приготовили РЫБНЫЕ котлеты.

3)

Рядом со столовой вилкой кладутся РЫБНАЯ и закусочная.

4)

Большой интерес вызвали представленные на выставке картины из РЫБНОЙ чешуи.

23. В каком предложении вместо слова ПОЛИТИЧЕСКИЙ

нужно употребить ПОЛИТИЧНЫЙ?

1)

На уроках обществознания изучается ПОЛИТИЧЕСКОЕ устройство страны.

2)

Ф. Рузвельт является одним из выдающихся ПОЛИТИЧЕСКИХ деятелей XX века.

3)

Посол должен быть умелым в обращении с людьми, предусмотрительным, ПОЛИТИЧЕСКИМ

человеком.

4)

ПОЛИТИЧЕСКАЯ экономия изучает законы общественного производства.

24. В каком предложении вместо слова ДОВЕРЧИВЫЙ нужно

употребить ДОВЕРИТЕЛЬНЫЙ?

1)

ДОВЕРЧИВЫЙ разговор завершился примирением сторон.

2)

Собаки всегда смотрят на людей ДОВЕРЧИВЫМИ глазами.

3)

ДОВЕРЧИВОЕ отношение местных жителей помогло геологам быстро составить карту

края.

4)

Этого ДОВЕРЧИВОГО ребенка легко обмануть.

25. В каком предложении вместо слова ОДЕВАТЬ нужно употребить

НАДЕВАТЬ?

1)

Своих детей ОДЕВАЮТ со вкусом.

2)

Дорогое кольцо с бриллиантом, подарок мужа, Анна Николаевна ОДЕВАЛА всегда,

когда приходили гости.

3)

Графа ОДЕВАЛИ по моде лучшие портные.

4)

для прогулки медсестра ОДЕВАЛА больного долго и тщательно.

26. В каком предложении вместо слова ВЫБОРНЫЙ нужно

употребить ВЫБОРОЧНЫЙ?

1)

Врачи провели ВЫБОРНОЕ обследование.

2)

Он всегда занимал ВЫБОРНЫЕ должности.

3)

Мировой судья — ВЫБОРНОЕ служебное место.

4)

ВЫБОРНЫЕ посты должны занимать достойные люди.

27. В каком предложении вместо слова ГУМАННЫЙ нужно

употребить ГУМАНИСТИЧЕСКИЙ?

1)

ГУМАННЫЕ поступки возвышают души.

2)

Русская литература всегда имела ГУМАННУЮ направленность.

3)

Легко ли быть ГУМАННЫМ и добрым?

4)

Воспитать в себе ГУМАННЫЕ чувства можно, если неустанно работать над собой.

28. В каком предложении вместо слова ЭКОНОМИЧЕСКИЙ

нужно употребить ЭКОНОМИЧНЫЙ?

1)

В 20-е годы XX века в

стране проводилась новая ЭКОНОМИЧЕСКАЯ политика, получившая впоследствии

название НЭП.

2)

ЭКОНОМИЧЕСКИЙ уровень нашего государства постоянно растет.

3)

Ученые предложили ЭКОНОМИЧЕСКИЙ способ добычи нефти.

4)

Я хочу поступить на ЭКОНОМИЧЕСКИЙ факультет.

29. В каком предложении вместо слова ДРАМАТИЧЕСКИЙ

нужно употребить ДРАМАТИЧНЫЙ?

1)

В нашем клубе часто бывают ДРАМАТИЧЕСКИЕ постановки.

2)

ДРАМАТИЧЕСКИЕ ·события стали главным содержанием древнегреческой трагедии

«Прометей Прикованный»,

3)

В ДРАМАТИЧЕСКИЙ кружок я ходил в пятом классе.

4)

Его уныние и ДРАМАТИЧЕСКИЙ голос смутили слушателей своей серьезностью.

30. В каком предложении вместо слова ТАКТИЧНЫЙ нужно

употребить ТАКТИЧЕСКИЙ?

1)

ТАКТИЧНЫЙ поступок моего нового знакомого еще больше расположил меня к нему.

2)

Легкое, ТАКТИЧНОЕ прикосновение к моей руке вернуло меня к реальности происходящего.

3)

ТАКТИЧНОЕ замечание помогает избежать ошибки в общении.

4)

Ему не сообщили обо всех обстоятельствах — его ТАКТИЧНЫЕ расчеты оказались

неверными.

31. В каком предложении вместо слова ОБСУЖДЕНИЕ нужно

употребить ОСУЖДЕНИЕ?

1)

ОБСУЖДЕНИЕ проблемы загрязнения окружающей среды стало важной темой.

2)

Никогда нельзя предугадать результаты ОБСУЖДЕНИЯ сути научного открытия.

3)

Урок был посвящен ОБСУЖДЕНИЮ новой книги В. Распутина.

4)

ОБСУЖДЕНИЕ преступника судом на три года исправительных работ вызвало

недовольство горожан.

32. В каком предложении вместо слова ДОВЕРИТЕЛЬНЫЙ

нужно употребить ДОВЕРЕННЫЙ?

1)

Сын всегда говорил с отцом ДОВЕРИТЕЛЬНЫМ тоном.

2)

У доктора с пациентами сложились ДОВЕРИТЕЛЬНЫЕ отношения.

3)

Мой брат стал ДОВЕРИТЕЛЬНЫМ лицом депутата.

4)

для получения денег необходим ДОВЕРИТЕЛЬНЫЙ документ — иными словами,

доверенность.

33. В каком предложении вместо слова ПРИМЕТНЫЙ нужно

употребить ПРИМЕТЛИ3ЫЙ?

1)

На железных воротах красовалась ПРИМЕТНАЯ табличка.

2)

ПРИМЕТНЫЙ следователь не упустил из виду ни одной детали.

3)

У подъезда стоял довольно ПРИМЕТНЫЙ автомобиль желтого цвета.

4)

Из толпы его выделяла ПРИМЕТНАЯ шапочка.

34. В каком предложении вместо слова ЯВНЫЙ нужно

употребить ЯВСТВЕННЫЙ?

1)

На исход сражения повлияло ЯВНОЕ превосходство противника.

2)

Постоянный ЯВНЫЙ шепот в зале мешал многим наслаждаться концертом.

3)

Семьи из-за ЯВНОЙ вражды долго не могли помириться.

4)

Ложь ЯВНАЯ разрушает дружбу.

35. В каком предложении вместо слова СКРЫТЫЙ нужно

употребить СКРЫТНЫЙ?

1)

В его словах ощущал ась СКРЫТАЯ угроза.

2)

СКРЫТАЯ за тучами луна слабо освещала двор.

3)

Человек он был неразговорчивый, СКРЫТЫЙ.

4)

СКРЫТЫЕ намерения противника так и не удалось понять.

36. В каком предложении вместо слова СПАСИТЕЛЬНЫЙ

нужно употребить СПАСАТЕЛЬНЫЙ?

1)

Когда мне стало особенно страшно, я услышал СПАСИТЕЛЬНЫЙ голос товарища.

2)

СПАСИТЕЛЬНЫМ для фирмы оказалось предложение директора по ее реорганизации.

3)

СПАСИТЕЛЬНАЯ операция в водах Атлантики прошла благополучно.

4)

Его слова оказались СПАСИТЕЛЬНЫМИ для друзей, так как предотвратили возможную

ссору.

37. В каком предложении вместо слова ФИНИШ нужно

употребить ФИНАЛ?

1)

От старта до ФИНИША в пути за спортсменами следовала группа сопровождения.

2)

ДО ФИНИША оставалось несколько километров.

3)

По драматическим событиям, описанным в повести, можно было предугадать его

ФИНИШ.

4)

На ФИНИШЕ легкоатлетических соревнований стало ясно, кто быстрее всех бегает на

короткие дистанции.

38. В каком предложении вместо слова ЖИТЕЛЬ нужно

употребить ЖИЛЕЦ?

1)

В вагон вошли двое мужчин, по виду сельские ЖИТЕЛИ.

2)

Казалось, все ЖИТЕЛИ города вышли в этот день на улицу.

3)

На дверях подъезда висел список ЖИТЕЛЕЙ.

4)

Коренные ЖИТЕЛИ Вест-Индии и Америки — индейцы.

39. В каком предложении вместо слова УДАЧНЫЙ нужно

употребить УДАЧЛИВЫЙ?

1)

Человек он был легкий на подъем, УДАЧНЫЙ.

2)

УДАЧНЫЙ подбор цветовой гаммы скрыл недостатки интерьера.

3)

Альпинисты совершили УДАЧНЫЙ поход к минеральному источнику.

4)

УДАЧНОЕ завершение проекта сплотило нас.

40. В каком предложении вместо слова ЗЛОЙ нужно

употребить ЗЛОСТНЫЙ?

1)

Здесь было так неуютно и страшно, как в заколдованном царстве, где все уснуло

по прихоти ЗЛОЙ феи.

2)

Не по ЗЛОЙ воле он допускал промахи и ошибки.

3)

Имейте в виду, что ЗЛЫЕ браконьеры являются уголовными преступниками и будут

непременно наказаны.

4)

Человек он был ЗЛОЙ, ему непременно нужно было кого-то мучить.

Ключи

к заданию А2.

|

1 |

3 |

6 |

1 |

11 |

2 |

16 |

3 |

21 |

3 |

26 |

1 |

31 |

4 |

36 |

3 |

|

2 |

3 |

7 |

3 |

12 |

4 |

17 |

1 |

22 |

4 |

27 |

3 |

32 |

3 |

37 |

3 |

|

3 |

3 |

8 |

4 |

13 |

3 |

18 |

2 |

23 |

3 |

28 |

3 |

33 |

2 |

38 |

3 |

|

4 |

2 |

9 |

4 |

14 |

2 |

19 |

3 |

24 |

1 |

29 |

4 |

34 |

2 |

39 |

1 |

|

5 |

1 |

10 |

4 |

15 |

4 |

20 |

2 |

25 |

2 |

30 |

4 |

35 |

3 |

40 |

3 |

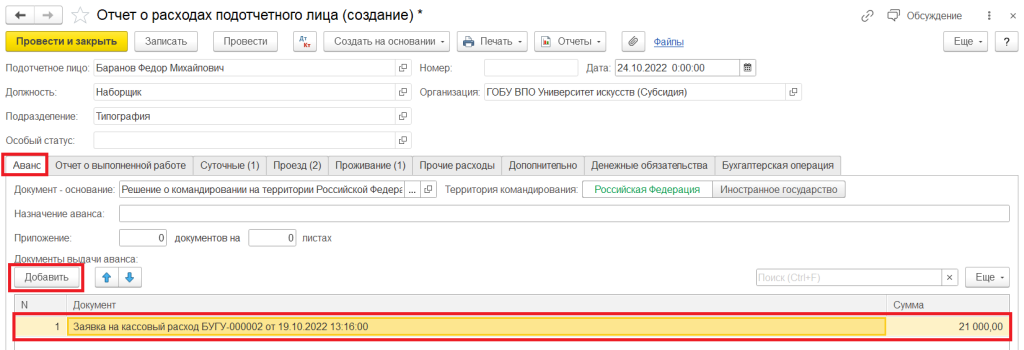

Ошибки в авансовых отчетах прячутся в данных о подотчетнике, в суммах расходов, остатков и перерасходе, в счетах, на которые относятся затраты. Как предотвращать ошибки, быстро их находить и исправлять — читайте дальше.

Кратко об авансовом отчете

Правильно составленный и утвержденный авансовый отчет — необходимое основание для того, чтобы принять к учету расходы, произведенные подотчетником.

Форма выдачи средств под отчет значения не имеет — в наличной форме, перечислением карту (личную, корпоративную), отчет и подтверждающие документы необходимы всегда.

Если сотрудник потратился на благо фирмы, то он получает компенсацию таких трат (ст. 164 Трудового кодекса) на основании соответствующего заявления или распорядительного документа (приказа) руководителя. Составлять в данном случае авансовый отчет будет некорректно.

Если выданные деньги израсходованы не полностью, то остаток требуется вернуть работодателю, а перерасход компенсировать.

Проверка реквизитов

Если ваша фирма пользуется унифицированной формой № AO-1, то все нужные реквизиты априори имеются. Если форма разработана самостоятельно, то следует проверить, все ли обязательные реквизиты в ней содержатся. А именно (п. 2 ст. 9 закона о бухучете):

- наименование;

- дата составления;

- данные о лице, составившем АО;

- содержание операции;

- единицы измерения;

- должность лица, совершившего операцию, ответственного за ее оформление;

- подписи, Ф.И.О и др.

В большинстве случаев мы используем формы, «вшитые» в программы для ведения учета, и там, все реквизиты присутствуют. Но все равно стоит проверить их соответствие требования законодательства.

Срок хранения авансового отчета — 5 лет (в некоторых случаях дольше, например, если первичка подтверждает получение убытка, то срок ее хранения составляет 10 лет). Столько же нужно хранить сопутствующие документы.

Часто приложением являются чеки, которые быстро выцветают, буквально до чистого листа. Поэтому стоит их либо копировать, либо создавать скан-копию.

Закажите сканирование в Делис Архив и пользуйтесь системой «Электронный Архив» целый год бесплатно.

Подать заявку

Ошибки заполнения авансового отчета

Правила требуют, чтобы часть авансового отчета, в которой указывают прилагаемые документы, суммы, вид расхода заполнял сам подотчетник. На практике же это — головная боль бухгалтера. Он вносит все данные в программу, потом распечатывает отчет и уже передает на подпись подотчетному лицу.

Если все-таки форму заполнил подотчетник, то надо проконтролировать, чтобы он указал:

- дату составления;

- структурное подразделение (при наличии), в котором он работает, например «отдел снабжения»;

- Ф.И.О. полностью;

- табельный номер (надо признать, на этот реквизит реже всего обращают внимание);

- должность (в соответствии со штатным расписанием, трудовым договором), к примеру, если в штатном должность «инженер по тепловым сетям», а в авансовом отчете будет написано просто «инженер» это уже ошибка;

- назначение аванса (оно указано обычно в заявлении работника на выдачу аванса или в приказе руководителя).

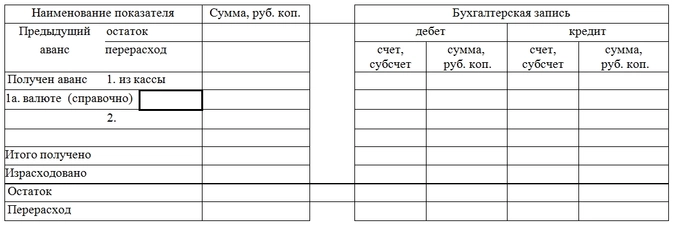

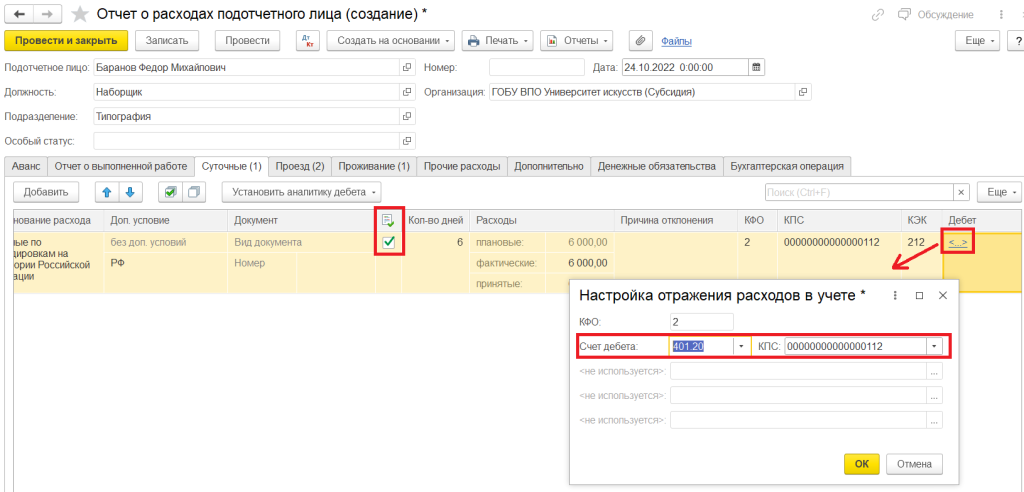

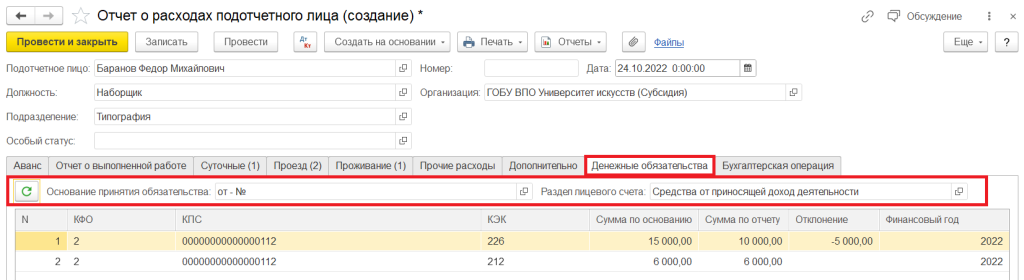

В таблице на первом листе указывают общие данные о расходах:

Для упрощения используем стандартную форму AO-1.

Данные о прошлом авансе нужно указать обязательно, чтобы вывести верные остатки по расчету с подотчетным лицом. В настоящее время допускается выдача новых авансов до того, как был израсходован предыдущий.

Выданные суммы по текущему отчету нужно разбить: столько-то выдано со счета, из кассы, в рублях и инвалюте. Подвести итоги по отчету и вывести остаток.

С правой стороны таблицы указаны суммы расходов, распределенные по счетам учета затрат. В Дебете укажем, например, счет 10 — приобретены материалы, или счета 76, 60 — проведена оплата за услуги контрагенту (за связь, интернет, товары или услуги), а в кредите — 71 — счет учета расчетов с подотчетниками.

Придется посчитать количество подтверждающих документов. Здесь часто возникают ошибки.

Например, у вас есть товарный чек, кассовый чек и слип с терминала эквайринга (при оплате картой) по одной операции — покупке бумаги для принтера. Несмотря на то, что в отчеты мы укажем реквизиты только одного документа — кассового чека, потому что именно он подтверждает расход средств, но посчитать надо все приложенные документы, так что их будет три.

Аналогично следует поступить и с другими документами, например, со служебными записками, гарантийными талонами, книжками, другими сопутствующими, если их работник приложил к авансовому отчету. Их тоже надо посчитать.

Подписи ответственных лиц обязательны, а вот печать ставить на отчете не нужно.

Обратите внимание! Сумма, указанная в строке с утвержденной суммой отчета, может быть отличной от той, что была указана работником, в т. ч. из-за отсутствия документального подтверждения, неправильного оформления и т. п.

Пример: сотрудник вместо одной запчасти к автомобилю приобрел две, разного размера, т. к. не был уверен какая из них подойдет. Покупка запчасти была согласована с руководителем, а вот приобретение сразу двух — нет. В итоге директор утвердил покупку только подходящей к автомобилю детали. Поэтому сумма в разделе со сведениями, полученными от работника, и сумма к утверждению будут разными.

Следует сверять все данные, указанные подотчетником на обороте отчета, с оригиналами представленных оправдательных документов. Здесь тоже часто находятся ошибки трех видов:

- ошибки в реквизитах оправдательного документа (неверный номер, дата);

- ошибки в суммах;

- ошибки в выборе самого подтверждающего документа.

Если вы совершили покупку, то главный документ для вас — кассовый чек, остальные — сопутствующие. Например, допустимо, если в чеке будет общая сумма, а расшифровка покупки в накладной. При этом в авансовом отчете будет указан все же кассовый чек.

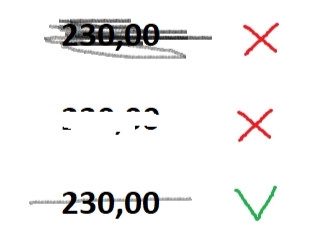

При обнаружении ошибки ее следует исправить. Для этого потребуется:

- согласовать исправление с лицами, составившими и подписавшими отчет;

- зачеркнуть ошибочный текст (суммы);

- нанести рядом (сверху, сбоку) верные данных (п. 7 ст. 9 закона о бухучете, п. 21 ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ);

- проставить отметку «Исправлено» с датой исправления и подписями лиц, составивших документ, с указанием их должностей, Ф.И.О. либо иных реквизитов, необходимых для идентификации;

Нельзя использовать для корректировки специальные жидкости, маркеры или зачеркивать многократно исходные данные.

Если фирма применяет форму АО-1, то для подтверждения передачи отчета и документации используйте отрезной корешок, передавая его подотчетнику. Он служит подтверждением в приемке отчета бухгалтерией.

Проверка приложенных документов

Как правило, сотрудники собирают все, что можно собрать, включая личные чеки и прочий мусор и просто вываливают бухгалтеру на стол – разбирайся.

Ситуация усложняется тем, что нормативно не определен перечень оправдательных документов, и расходы подтверждают документы самые разнообразные (билеты, акты, чеки, путевые листы, договоры и т. п.). Поэтому приходится обращать особое внимание на оформление приложенной документации, прежде всего, кассовых чеков. Согласно статье 4.7 закона № 54-ФЗ, в чеке должны присутствовать следующие реквизиты:

- наименование организации;

- ИНН;

- дата, время и место (адрес) осуществления расчета;

- должность, Ф.И.О. кассира;

- наименование документа;

- признак расчета;

- регистрационный номер ККТ;

- заводской номер ФН;

- адрес сайта для проверки ФКЧ (фискального кассового чека);

- номер смены, порядковый номер ФКЧ за смену;

- наименование товаров (работ, услуг), количество, цена за единицу, стоимость с учетом скидок;

- форма расчета;

- НДС (ставка, сумма);

- указание на систему налогообложения;

- код товара;

- QR.

Персональные сервисы «Делис Архив» для главбуха позволяют построить качественную систему документооборота: осуществлять сбор документов от поставщиков и контрагентов, проводить проверку их заполнения, а также обеспечивают моментальный доступ к любому нужному документу в течение нескольких минут.

Узнать больше

Бумажные кассовые чеки можно не прилагать к авансовому отчету в некоторых случаях, например, если место командировки относилось к тем, где в силу закона можно вести расчеты без ККТ, см. п. 3, 8 ст. 2 закона № 54-ФЗ. Вместо них можно приложить товарный чек, БСО. Чек также может быть представлен в электронной форме (ссылка на электронный документ).

Реквизиты электронного фискального чека поименованы в приказе ФНС России от 14 сентября 2020 г. № ЕД-7-20/662. Его можно распечатать и приложить к авансовому отчету.

Если каких-то обязательных реквизитов нет, а также если документы:

- выцвели;

- повреждены;

- содержат нечитаемые реквизиты;

- содержат операции, не соответствующие характеру подотчетной операции,

их нельзя принимать к учету и, тем более, возмещать (учитывать) расходы на их основании.

Лицу, предоставившему такой документ, придется или принести корректный документ, или вернуть деньги работодателю. Напомним, что в отсутствие подтверждающей документации возможно учитывать лишь суточные.

Как предотвратить ошибки

Один из вариантов: утвердить локальные акты по подотчету. Да, мы в курсе, что это необязательно. Однако только документ с четко прописанным регламентом работы со средствами, выданными под отчет, со сроками, правилами, регламентом согласования избавит вас от «удовольствия» лицезреть набор «собери сам» от подотчетного лица и его оправдания: «А я откуда знаю как заполнять?».

С таким положением нужно обязательно знакомить всех сотрудников, которым выдаются средства под отчет и подтверждать ознакомление их подписью.

Пропишите в локальном нормативном акте (помимо формы авансового отчета) сроки:

- подачи заявления на выдачу сумм (при необходимости, такое заявление не обязательно по закону);

- рассмотрения и согласования заявления;

- представления отчета (с 30 ноября 2020 г. не действует трехдневный срок его подачи, конкретные сроки устанавливает руководитель, ИП согласно п. 1.3 Указания Банка России от 5 октября 2020 г. № 5587-У);

- проверки и утверждения отчета;

- расчета с подотчетным лицом (выплаты перерасхода, возврата остатка).

Для надежности – разработайте еще и краткую памятку для сотрудников, которую они смогут всегда держать под рукой.

Подобное положение поможет разрешить не только внутренние, но и внешние конфликты (включая судебное разбирательство).

Если у вас большое количество первичных документов, в т. ч. авансовых отчетов, то не обязательно занимать ими офис или организовать «домашний архив» у директора на даче. Воспользуйтесь услугой внеофисного хранения. При оформлении заявки сейчас упаковка и составление описи (или приемка и размещение) – бесплатно.

Спасибо, ещё один вопрос удалось решить с помощью вашей ссылки — установили расширение «НЕ УМЕНЬШАТЬ ПРЕМИИ, НАЧИСЛЕННЫЕ ПРОПОРЦИОНАЛЬНО ОТРАБОТАННОМУ ВРЕМЕНИ» — и квартальная с годовой премии, несмотря на то, что в настройках указано «Учитывать полностью», а по факту все равно умножались на коэффициент, после установки расширения учлись как надо, полностью.

Правда, не очень тогда понятна терминология здесь — согласно объяснению Учет премий в среднем заработке » Премия начисленная пропорционально отработанному времени» в случае, если базовый период не попадает в расчетный, должна умножаться на коэффициент, даже если в настройках стоит «Учитывать полностью». Очень похоже, что у нас именно такая ситуация и была, потому что после установки расширения все исправилось. Но тогда непонятен термин «пропорционально отработанному времени», ведь год. и кварт. премия у нас фиксированной суммой, и не зависит от времени. Или здесь имеется в виду, что раз за 3 месяца или 12, то это и есть пропорционально отработанному времени?

Формирование отчета о командировке, наряду с другими отчетными бумагами, является необходимой частью заключительного этапа документального сопровождения служебной поездки.

ФАЙЛЫ

Скачать пустой бланк отчета о командировке .docСкачать образец заполнения отчета о командировке .doc

Для чего нужен документ

Командировка может быть связана с самими разными целями:

- проведением переговоров;

- заключением договоров;

- обслуживанием удаленного структурного подразделения;

- закупками и продажами товарно-материальных ценностей;

- участием в семинарах тренингах;

- обучающих мероприятиях и т.д.

При этом, вне зависимости от целей, по результатам поездки командированный должен составить и передать начальству отчет о выполнении задания.

Отчёт о командировке нужен обеим сторонам трудовых отношений.

На основании отчета руководство предприятия имеет возможность определить, насколько хорошо сотрудник справился с теми вопросами и задачами, которые он должен был решить в командировке. Работнику же он позволяет избежать необоснованных претензий на предмет неудовлетворительных результатов поездки.

Не следует забывать и о том, что на основании отчета руководство компании может как поощрить подчиненного за успешно проделанную работу, так и наказать путем наложения дисциплинарного взыскания (например, если итоги командировки будут отрицательными, при условии, что они случились по прямой вине сотрудника).

Кто формирует отчет

Документ составляется от лица командированного. При этом на бланке обязательно должна стоять подпись (резолюция) лица, которое приняло документ. Автограф последнего будет свидетельствовать о том, что отчет принят к рассмотрению.

Что внести в отчет о командировке обязательно

Для того, чтобы при составлении отчета не возникало трудностей, перед тем как отправиться в командировку, следует внимательно ознакомиться с теми задачами, которые поставлены руководством.

Необходимо, чтобы задачи командировки были оформлены в письменном виде – в форме служебного задания (при выявлении каких-то непонятных моментов, их нужно разрешить на месте).

Таким образом, обязанности командированного сводятся исключительно к выполнению тех функций, которые будут указаны в данном документе. Именно результаты решения этих вопросов следует отразить в отчете в первую очередь. По возможности, их следует подкрепить дополнительными обосновывающими бумагами.

Если в период поездки работодатель вдруг посчитает нужным поставить какие-то дополнительные задачи подчиненному, он обязательно должен будет согласовать с ним возможность их выполнения. При этом работник имеет полное право от них отказаться.

В какой период нужно составлять отчет

Сроки по сдаче отчета о командировке определяются в индивидуальном порядке и зависят от особенностей предприятия. В среднем – это три рабочих дня, но в любом случае, этот период не должен превышать одного месяца с момента возвращения сотрудника из служебной поездки.

Что еще, кроме отчета о командировке, нужно сдавать работодателю

Помимо отчета, командированный должен передать в бухгалтерию:

- авансовый отчет (о расходах, произведенных в командировке);

- квитанции, чеки, проездные билеты, и пр. подтверждающие платежные бумаги;

- командировочное удостоверение (если оно выдавалось).

Общие сведения об отчете, особенности документа

Если вы впервые побывали в командировке и теперь перед вами стоит задача по формированию отчета о ней, а вы не очень хорошо понимаете, как именно его написать, прочитайте наши рекомендации– они пригодятся для точного представления о том, как должен выглядеть этот документ. Также посмотрите и образец бланка – на его основе вы без труда составите свой индивидуальный отчет.

Прежде чем перейти к детальному описанию документа, дадим некоторые общие сведения. Начнем с того, что данный отчет можно писать либо в произвольном виде, либо по унифицированной форме, либо, если в организации существует утвержденный в учетной политике собственный шаблон документа – по его типу. Способ формирования отчета должен быть обозначен в локальных актах фирмы.

Отчет допускается писать на обычном листе бумаги любого подходящего формата (лучше А4) или на фирменном бланке – если это требование есть во внутренних нормативных документах предприятия. Писать его можно как от руки, так и набирать в компьютере (с обязательной последующей распечаткой).

Безоговорочно надо соблюсти только одно правило – в отчете должен стоять автограф командировочного, лица, которое приняло отчет (обычно это руководитель структурного подразделения), а также директора предприятия (помимо подписи он должен поставить на отчете свою резолюцию).

Отчет лучше всего писать в двух идентичных экземплярах (если от руки, то можно через «копирку»), один из которых следует передать руководству, второй, на всякий случай, оставить у себя (предварительно сделав отметку о принятии копии у представителя работодателя).

Образец отчёта о командировке

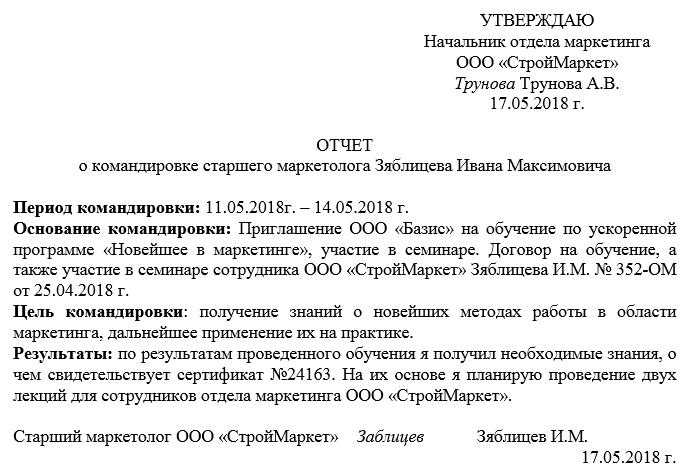

Для начала — короткое пояснение по структуре. Если вы пишете отчет в произвольной форме (а такая практика сейчас имеет широчайшее распространение), то поделите мысленно бланк на три части: начало, основной раздел и концовку.

Начало – сведения о самом документе (номер, место, дата составления).

Основной блок – собственно отчет, куда включается:

- его период (дата начала и окончания);

- основание (здесь надо указать документ, на основании которого вы были отправлены в командировку – это может быть приглашение со стороны другой организации, приказ директора и т.п.);

- цель командировки (указывайте фактические задачи, которые перед вами поставило руководство);

- результаты поездки: чем подробнее, тем лучше. Если по итогам командировки были заключены какие-то договоры, получены свидетельства, сертификаты и т.п. документы, нужно указать их номер и дату.

По мере необходимости, можете приложить к бланку дополнительные бумаги, оформив их наличие в отчете отдельным пунктом. В конце документ нужно обязательно подписать и датировать текущим числом.

Когда работодателю нужно отправить сотрудника в командировку, перед специалистами кадровой службы возникают вопросы, как правильно это оформить. Давайте разберемся в нюансах

Общие положения

Командировки сотрудников регламентируют гл. 24 ТК РФ и Положение об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749). К ним и нужно обращаться при возникновении вопросов по командировкам.

- Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ч. 1 ст. 166 ТК РФ).

Из этого определения следует:

- В командировку можно отправить только работника, с которым заключен трудовой договор. Учредителя, который не является работником организации, или подрядчика отправить в командировку нельзя.

- Срок служебной командировки должен быть определен работодателем — это период со дня выезда работника в командировку по день приезда из нее. Командировка может быть как однодневной, так и длительной, но не может быть бессрочной.

Максимальный срок служебной командировки законодательством не установлен, организация определяет его самостоятельно.

- Отправлять в командировку нужно из места постоянной работы, то есть из места расположения организации или ее обособленного структурного подразделения.

Пример. Если головная организация расположена в Москве, а ее обособленное подразделение — в Московской области, то поездки работников головной организации в представительство и наоборот признаются служебными командировками.Дистанционного работника тоже можно направить в командировку, но выполнять служебное поручение он должен в местности, отличной от той, где выполняет основную работу. Поездка дистанционного работника в пределах административно-территориальных границ населенного пункта, где он постоянно работает, командировкой не будет (Письмо Роструда от 15.07.2021 № ПГ/19582-6-1).

Положение о направлении в командировки работников организации

Порядок оформления служебных поездок нормативными правовыми актами не регламентируется, поэтому в каждой организации должен быть свой ЛНА, в котором будут прописаны необходимые правила. Это может быть Положение о направлении в командировки работников организации.

Составьте документ в произвольной форме и утвердите приказом руководителя. В Положении пропишите общий порядок направления в командировку, правила оформления документов, а также последовательность действий в ситуациях, которые закон не регулирует.

Совет: включите в Положение нормы расходов согласно ст. 168 ТК РФ, то есть порядок и нормы компенсации расходов на проезд, наем жилья, выплату суточных, а также иных расходов, компенсируемых с согласия работодателя.Грамотно составленное Положение о командировках позволяет избежать спорных ситуаций. Вариант документа смотрите в шпаргалке.

В конце статьи есть шпаргалка

Запреты и ограничения

Обязательно проверьте, можно ли отправить конкретного сотрудника в командировку, например прямой запрет установлен для беременных женщин (ст. 259 ТК РФ). Кроме того, существуют ограничения для некоторых категорий. В частности, работодатель не вправе направить в служебную командировку:

Семинар для кадровиков

Командировки и служебные поездки. Алгоритм действий. Практические ситуации

Программа семинара

- Женщин с детьми до трех лет, если соблюдается хотя бы одно из условий (ч. 2 ст. 259 ТК РФ):

- нет письменного согласия на командировку;

- командировки запрещены в соответствии с медицинским заключением, выданным в установленном законом порядке;

- сотрудница не ознакомлена в письменной форме с правом отказаться от командировки.

- Матерей, отцов, воспитывающих без супруга детей в возрасте до 14 лет, опекунов детей указанного возраста, других лиц, воспитывающих детей в возрасте до 14 лет без матери.

- Работников, имеющих детей-инвалидов.

- Работников с тремя и более детьми в возрасте до 18 лет, если младшему из них не исполнилось 14 лет.

У них необходимо запросить согласие на направление в командировку в письменной форме. Унифицированной формы нет, каждый работодатель разрабатывает ее самостоятельно

В текст запроса рекомендуем включить информацию о праве работника отказаться от командировки, иначе потребуется уведомить его отдельным документом или включить такую информацию непосредственно в приказ о направлении в командировку. Эта обязанность работодателя установлена ч. 2 ст. 259 и ч. 2 ст. 167 ТК РФ.

Образец уведомления вы найдете в конце статьи.

В конце статьи есть шпаргалка

Приказ о направлении работника в командировку

Чтобы сотрудник мог поехать в служебную командировку, необходимо письменное распоряжение, например приказ о направлении работника в командировку.

Это обязательный документ даже для случаев, когда командировка однодневная или организация, куда командируется работник, находится в той же местности. Организация может применять унифицированные формы № Т-9 или Т-9а (утв. Постановлением Госкомстата России от 05.01.2004 № 1) или разработать собственную форму приказа (Письмо Роструда от 14.02.2013 № ПГ/1487-6-1).

В приказе следует указать наименование работодателя, Ф.И.О. и должность работника, место, срок и цель командировки. Если в рамках командировки сотрудник посещает несколько мест, то перечислить необходимо все.

Если к месту командирования или обратно к месту работы сотрудник поедет на служебном или личном транспорте, на транспорте, находящемся в собственности третьих лиц (по доверенности), этот факт следует зафиксировать письменно, например, можно отразить такую информацию в приказе о направлении в командировку (Письмо Минфина России от 20.04.2015 № 03-03-06/22368). Также если сотрудник будет работать в командировке в выходной день, это лучше указать в документе. Обязательно ознакомьте работника с приказом под подпись.

Образец заполнения приказа смотрите в шпаргалке.

В конце статьи есть шпаргалка

Раньше при оформлении командировок оформляли служебное задание и командировочное удостоверение. С 2015 года ни в Трудовом кодексе РФ, ни в Положении о служебных командировках нет обязанности составлять служебное задание, оформлять командировочное удостоверение и представлять отчет о выполненном поручении. Однако работодатель вправе в положении о командировках предусмотреть требование оформлять эти документы, а также определить их формы и порядок составления.

Также работодатель не обязан вести журналы учета работников, выбывших в командировки, а также прибывших к нему в связи с командировкой, эта обязанность отменена с 2015 года. Но по желанию организация может вести этот журнал.

Хотите знать больше и оформлять любые вопросы по командировкам без ошибок и споров с сотрудниками? Смотрите авторский семинар Надежды Самковой «Командировки и иные служебные поездки работников».

Изменение срока командировки

На практике могут возникать ситуации, когда командировку приходится продлить или, наоборот, сократить. Законодательно процедура изменения срока командировки не регламентирована. На практике сложился определенный порядок действий в такой ситуации:

- Издать приказ об изменении (продлении или сокращении) срока служебной командировки, он составляется в произвольной форме. В приказе следует указать причины и новый срок завершения выполнения служебного поручения. Новую дату завершения командировки работодатель устанавливает самостоятельно (абз. 1 п. 4 Положения о служебных командировках).

- Уведомить сотрудника об изменении срока командировки, например, направить ему приказ при помощи факсимильной связи или с помощью электронного документооборота при наличии у сотрудника электронной подписи.

- Ознакомить сотрудника с оригиналом приказа после его возвращения из служебной командировки.

Формы приказов смотрите в шпаргалке.

В конце статьи есть шпаргалка

Отчетность по командировке

По возвращении из командировки сотрудник обязан представить авансовый отчет об израсходованных суммах и произвести окончательный расчет по выданному ему перед отъездом авансу на командировочные расходы (п. 26 Положения о служебных командировках). Сделать это нужно в течение трех рабочих дней с момента выхода на работу после командировки.

Авансовый отчет составляется по унифицированной форме № АО-1 (утв. Постановлением Госкомстата России от 01.08.2001 № 55) или по форме, разработанной организацией самостоятельно.

К авансовому отчету работник должен приложить документы о расходах, связанных с командировкой, и сдать авансовый отчет в бухгалтерию.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Запрос согласия на командировку

413.1 КБ -

Положение о командировках

480.1 КБ -

Приказ о направлении в командировку

419.4 КБ -

Приказ о продлении командировки

487.5 КБ -

Приказ о сокращении командировки

398.9 КБ

Скачать

Типовые ошибки, допускаемые при расчетах с подотчетными лицами

Вопросы проверки расчетов с подотчетными лицами достаточно часто включаются в программу ревизии финансово-хозяйственной деятельности, проводимой органами финансового контроля. В статье будут рассмотрены типовые ошибки, выявляемые в ходе проверок расчетов с подотчетными лицами.

Все ошибки, допускаемые бюджетными учреждениями при осуществлении расчетов с подотчетными лицами, можно условно разделить на три основные группы:

нарушения, связанные с направлением должностных лиц бюджетного учреждения в командировки;

нарушения документального оформления расчетов с подотчетными лицами;

несоблюдение требований нормативных актов, регламентирующих порядок ведения бухгалтерского учета расчетов с подотчетными лицами.

Какие нарушения в каждой из указанных выше групп встречаются у бюджетных учреждений?

Нарушения, связанные с оформлением документов на служебные командировки

Деятельность любого бюджетного учреждения не обходится без направления своих работников в служебные командировки. Ошибки, допускаемые при этом, являются, наверное, самими распространенными из всех связанных с расчетами с подотчетными лицами.

Возмещение расходов на проезд. В соответствии с п. 12 Положения N 749 расходы на проезд к месту командировки и обратно к месту постоянной работы возмещаются при наличии документов (билетов), подтверждающих эти расходы. Напомним, что Инструкцией N 62 предусмотрено (п. 19), что в тех случаях, когда командированному работнику был выдан аванс на расходы по служебной командировке, а документы, подтверждающие произведенные работником расходы на проезд, представлены быть не могут, руководитель учреждения имеет право разрешить оплату проезда по минимальной стоимости (например, при проезде железнодорожным транспортом . по стоимости проезда в плацкартном вагоне). Однако, поскольку Инструкция N 62 применяется в части, не противоречащей ТК РФ (ст. 423 ТК РФ), а также Положению N 749, возмещение стоимости проезда при отсутствии документов (билетов), подтверждающих эти расходы, будет являться нарушением.

Одним из самых распространенных нарушений, связанных с возмещением расходов на проезд, является возмещение расходов, которые согласно законодательству возмещению не подлежат либо подлежат, но не в том размере, в котором фактически были произведены. Например, при приобретении проездных документов, в частности на железнодорожный транспорт, работник нередко приобретает и полис добровольного страхования пассажиров на транспорте. Данные расходы в соответствии с нормами Положения N 749 и ст. 168 ТК РФ возмещению не подлежат. Командированному работнику возмещаются расходы по страховым платежам только по обязательному государственному страхованию пассажиров на транспорте, которые входят в стоимость проездного билета.

Кроме того, нередко командировочные расходы сотрудников на проезд возмещаются с превышением допустимых норм. Чаще всего это нарушение возникает при оплате стоимости проезда железнодорожным транспортом в вагоне повышенной комфортности категории «СВ» работникам бюджетных учреждений, тогда как в соответствии с нормативными актами работник мог воспользоваться только купе. Напомним, что работникам, работающими в учреждениях, финансируемых за счет средств федерального бюджета, расходы на проезд возмещаются в размерах, утвержденных пп. «в» п. 1 Постановления Правительства РФ от 02.10.2002 N 729 «О размерах возмещения расходов, связанных со служебными командировками на территории РФ, работникам организаций, финансируемых за счет средств федерального бюджета» (далее . Постановление N 729). В этом пункте дословно сказано, что работникам расходы на проезд к месту служебной командировки и обратно к месту постоянной работы (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов, расходы на пользование в поездах постельными принадлежностями) возмещаются в размере фактических расходов, подтвержденных проездными документами, но не выше стоимости проезда железнодорожным транспортом . в купейном вагоне скорого фирменного поезда.

Расходы, превышающие данные нормы, могут быть возмещены работнику бюджетного учреждения при разрешении на их совершение, данном руководителем учреждения, и только при наличии экономии денежных средств, выделенных из федерального бюджета, или при осуществлении бюджетным учреждением приносящей доход деятельности и только за счет данных средств (п. 3 Постановления N 729). В случае превышения вышеуказанных норм самим руководителем бюджетного учреждения решение о возмещении данных расходов должно приниматься вышестоящим руководителем. Заметим, что ограничения по оплате в пределах указанных норм не распространяются на случаи оплаты стоимости проезда за счет средств от приносящей доход деятельности и в пределах норм, установленных учреждением самостоятельно.

Расходы по найму жилого помещения. Характерным нарушением при возмещении расходов по найму жилого помещения также является превышение установленных норм. Напомним, что работникам бюджетных учреждений расходы по найму жилого помещения в месте нахождения в командировке возмещаются по фактическим расходам, подтвержденным соответствующими документами, но не выше 550 руб. в сутки (п. 1 Постановления N 729). В случае превышения данной суммы, как и в случае с проездом к месту служебной командировки, расходы должны возмещаться за счет экономии денежных средств, выделенных из федерального бюджета, или за счет средств от приносящей доход деятельности.

Кроме того, п. 1 Постановления N 729 предусмотрены случаи возмещения стоимости проживания при отсутствии документов, подтверждающих данные расходы, из расчета 12 руб. в сутки. Однако следует иметь в виду, что производить указанные выплаты (12 руб. в сутки) нельзя в случае отсутствия документов на проживание во время вынужденной остановки работника в пути. Согласно п. 13 Постановления N 749љв случае вынужденной остановки в пути работнику возмещаются расходы по найму жилого помещения, только подтвержденные соответствующими документами.

Дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные). При выплате суточных также встречаются различные нарушения, например их выплата в неустановленном размере или неправильное определение дней, за которые работнику положена выплата суточных.

Кроме того, нередки случаи, когда командированному работнику в месте командировки предоставляется бесплатное помещение, а иногда и питание. Некоторые бухгалтеры считают, что в данном случае командированному работнику не должны возмещаться суточные. Данное мнение ничем не обосновано, поскольку в соответствии с п. 11 Постановления N 749 суточные возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути. Заметим, что исключением из этого правила являются случаи направления работника в командировку в местность, откуда он исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства. В данном случае суточные не выплачиваются. Например, если работник выехал в командировку 11 июня и в этот же день вернулся, то суточные ему выплачиваться не должны.

Напомним, что вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Обратите внимание

В случае временной нетрудоспособности командированного работника ему на общих основаниях (кроме случаев, когда командированный работник находится на стационарном лечении) выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту своего постоянного места жительства, но не свыше двух месяцев. За период временной нетрудоспособности командированному работнику на общих основаниях выплачивается пособие по временной нетрудоспособности. Дни временной нетрудоспособности в срок командировки не включаются (п. 25 Положения N 749).

Нарушения документального оформления расчетов с подотчетными лицами

К нарушениям документального оформления расчетов с подотчетными лицами , можно отнести, в частности, следующие.

Возмещение произведенных расходов при отсутствии подтверждающих документов. Данное нарушение является одним из наиболее грубых. Напомним, что в соответствии со ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее . Закон о бухгалтерском учете) и п. 7 Инструкции N 157н все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Последние служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, утвержденным согласно законодательству РФ правовыми актами уполномоченных органов исполнительной власти, а документы, формы которых не унифицированы, должны содержать следующие обязательные реквизиты:

наименование документа;

дату составления документа;

наименование участника хозяйственной операции, от имени которого составлен документ, а также его идентификационные коды;

содержание хозяйственной операции;

измерители хозяйственной операции в натуральном и денежном выражении;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц и их расшифровку.

Кроме того, согласно ч. 1 ст. 161 ГК РФ сделки, заключаемые между юридическими лицами, а также между ними и гражданами, должны совершаться в простой письменной форме путем составления документов, выражающих их содержание и подписанных лицом или лицами, совершающими сделки, или должным образом уполномоченными ими лицами (ч. 1 ст. 160 ГК РФ). Таким образом, при отсутствии подтверждающих документов контрольными органами может быть констатировано неправомерное использование средств.

Несоблюдение предельного размера расчетов наличными деньгами. В соответствии с ч. 2 ст. 861 ГК РФ расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом. Введение правил осуществления расчетов в РФ отнесено к компетенции ЦБ РФ (п. 4 ст. 4 Федерального закона от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»).

В настоящее время предельный размер расчетов установлен Указанием ЦБ РФ от 20.06.2007 N 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» и составляет 100 000 руб.

Предельный размер расчетов наличными деньгами относится к расчетам в рамках одного договора, заключенного между юридическими лицами. Расчеты наличными деньгами, осуществляемые между юридическими лицами по одному или нескольким денежным документам по одному договору, не могут превышать предельный размер расчетов наличными деньгами (Письмо ЦБ РФ от 02.07.2002 N 85-Т и МНС РФ от 01.07.2002 N 24-2-02/252).

Выдача денежных средств под отчет без письменного заявления получателя. Согласно п. 105 Инструкции N 174н и п. 4.4 Положения ЦБ РФ N 373-П денежные средства под отчет выдаются по распоряжению руководителя учреждения на основании письменного заявления получателя, в котором в обязательном порядке должны быть указаны назначение аванса и срок, на который он выдается. Кроме того, к заявлению необходимо приложить расчет (обоснование) размера аванса (п. 213 Инструкции N 157н). Форма указанного расчета ничем не утверждена, следовательно, он может составляться в произвольной форме.

Обратите внимание

Заявление подотчетного лица в обязательном порядке должно содержать собственноручную надпись руководителя учреждения о сумме выдаваемых наличных денег и о сроке, на который выдаются наличные деньги, а также его подпись и дату (п. 4.4 Положения ЦБ РФ N 373-П). Указанная надпись должна иметься на каждом заявлении о выдаче денежных средств под отчет. Заметим, до 01.01.2012 аналогичное требование в законодательстве отсутствовало, и некоторые учреждения для отдельных видов операций (например, выдачи денег для осуществления каких-либо хозяйственных расходов) закрепляли срок представления авансовых отчетов приказом или распоряжением руководителя, в том числе и в учетной политике учреждения.

Нарушение требования к оформлению авансовых отчетов. Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии . руководителю учреждения авансовый отчет с прилагаемыми подтверждающими документами. К авансовому отчету прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

Напомним, что авансовый отчет должен быть составлен по форме 0504049, приведенной в приложении 4 к Приказу N 173н. В соответствии с требованиями приложения 5 к указанному приказу подотчетные лица приводят сведения о себе на лицевой стороне авансового отчета и заполняют графы 1 . 6 на оборотной стороне о фактически израсходованных ими суммах с приложением документов, подтверждающих произведенные расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

В бухгалтерии учреждения авансовый отчет проверяется на предмет правильности оформления и наличия документов, подтверждающих произведенные расходы, обоснованности расходования средств. На оборотной стороне авансового отчета заполняются графы 7 . 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету. Суммы денежных средств, полученных подотчетным лицом авансом, приводятся с указанием даты получения и кодов соответствующих аналитических счетов бухгалтерского учета. Проверка авансового отчета, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем учреждения.

Заметим, что на практике довольно-таки распространенными являются случаи отсутствия на авансовом отчете подписи подотчетного лица, а также незаполнения обязательных его реквизитов как подотчетным лицом, так и работниками бухгалтерии учреждения.

Выдача денежных средств работникам учреждения, имеющим задолженности по предыдущим авансам. Согласно п. 4.4 Положения ЦБ РФ N 373-П и п. 214 Инструкции N 157н выдача наличных денег под отчет должна производиться исключительно при условии полного отчета подотчетного лица по ранее выданному ему авансу. Отметим, что полный отчет подотчетного лица предполагает представление авансового отчета с приложением документов, подтверждающих произведенные расходы, а также возврат сумм неизрасходованного аванса в кассу учреждения.

Нарушения порядка внесения исправлений в первичные учетные документы. Принятие к бухгалтерскому учету документов, оформляющих операции с наличными или безналичными денежными средствами, содержащих исправления, не допускается. Иные первичные (сводные) учетные документы, содержащие исправления, принимаются к бухгалтерскому учету в случае, когда исправления внесены по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, надписью «Исправленному верить» («Исправлено») и датой внесения исправлений (п. 10 Инструкции N 157н, п. 5 ст. 9 Закона о бухгалтерском учете).

Нарушения при оформлении командировочных расходов. К указанным нарушениям можно отнести отсутствие или ненадлежащее оформление:

— служебного задания и отчета о его исполнении (п. 6 Постановления N 749);

— приказов (распоряжений) о направлении работников в командировку (п. 3 Постановления N 749);

— командировочных удостоверений (за исключением случаев направления работников за пределы территории РФ) (п. 7 Постановления N 749);

— журнала учета работников, выбывающих в служебные командировки из командирующей организации (п. 1, 2 Порядка N 739н);

— приказа (распоряжения) руководителя учреждения о назначении работника организации, ответственного за ведение вышеуказанных журналов, а также за проставление отметок в командировочных удостоверениях (п. 5 Порядка N 739н).

Несоблюдение требований нормативных актов, регламентирующих порядок ведения бухгалтерского учета расчетов с подотчетными лицами

Наиболее распространенными нарушениями, относимыми к данной группе, являются следующие.

Нарушения при проведении инвентаризации расчетов с подотчетными лицами. В соответствии с п. 20 Инструкции N 157н инвентаризация имущества, финансовых активов и обязательств должна проводиться бюджетным учреждением в порядке, предусмотренном нормативными правовыми актами, принятыми Минфином согласно законодательству РФ. В настоящее время данный порядок регламентирован Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 N 49 (далее . Методические указания). Согласно п. 1.3 Методических указаний инвентаризации подлежат все имущество учреждения независимо от его местонахождения и все виды финансовых обязательств.