Нужна ли печать на счете-фактуре — сомнение, которое может возникнуть у начинающего бухгалтера. Отсутствие каких атрибутов счета-фактуры сделает его недействительным документом? Относится ли печать к таким атрибутам? Кто вправе заверять счета-фактуры? Нюансы о печати и подписантах счета-фактуры изложены в нашей статье.

Значение счета-фактуры при ОСНО

Счет-фактура (профессиональное сокращение — сч-ф, с/ф) — один из важнейших документов в бухгалтерии предприятия, применяющего основную систему налогообложения. При ОСНО фирма является плательщиком НДС. Для уменьшения суммы налога к уплате налогоплательщик применяет вычеты по налогу на добавленную стоимость.

Вычет по НДС можно получить только на основании правильно заполненного счета-фактуры.

Корректно составленный сч-ф от поставщика/исполнителя — гарантия уменьшения НДС к уплате. В то же время сч-ф с отсутствием какого-либо обязательного атрибута не может быть принят. Если бухгалтер все же рискнет и заявит вычет по такому сч-ф, то налоговая вычет снимет, доначислит налог и пени.

Сложно переоценить значение сч-ф, поэтому любой специалист досконально изучает этот документ, прежде чем принимать его к учету.

Обязательные атрибуты счета-фактуры

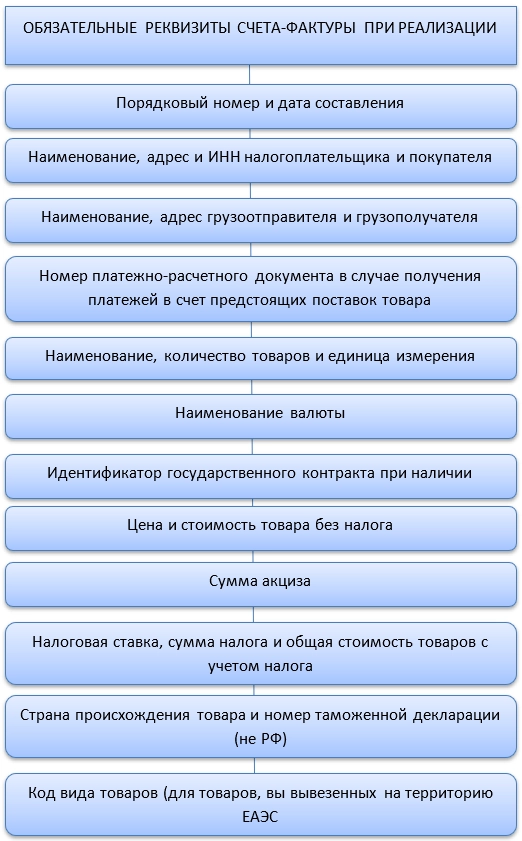

Счету-фактуре посвящена ст. 169 НК РФ. В п. 5 указанной статьи перечислены реквизиты, которые должны быть указаны в следующих документах:

Вынесем на схему те параметры сч-ф при реализации, которые должны быть в нем обязательно:

В п. 6 ст. 169 НК РФ сказано, кто должен быть подписантом сч-ф. Подробнее об этом мы расскажем ниже в статье.

Как видим, указания на печать, как на обязательный реквизит в ст. 169 НК РФ отсутствует.

При внесении данных в счет-фактуру можно также руководствоваться Постановлением Правительства РФ от 26.12.2011 № 1137 В какой срок сдавать декларацию по НДС за 1 квартал 2019 года

Постановление разъясняет порядок заполнения сч-ф. В нем мы тоже не найдем такой обязанности налогоплательщика, как заверение сч-ф печатью.

Таким образом, задача — ставится печать на счете-фактуре или нет — решается однозначно:

Печать на счет-фактуру не ставят.

А если печать все-таки есть на документе?

Раньше невозможно было представить сч-ф без печати. Это было очень давно, но некоторые бухгалтеры столь же давно не работали с НДС, поэтому могли упустить тот факт, что в заверении печатью сч-ф уже не нуждается. Кроме того, есть категория бухгалтеров, которым сложно двигаться в ногу со временем и для которых документ, не заверенный печатью — это и не документ вовсе.

Специально для таких случаев поясняем, что решить проблему — ставится ли печать на счете-фактуре или нет— можно не столь однозначно. Печать не является обязательным атрибутом сч-ф. Но если кто-то все-таки поставит на него печать, это не будет являться нарушением.

По счету-фактуре с печатью можно принять НДС к вычету.

Кто вправе заверить счет-фактуру подписью

Вернемся к вопросу, кто подписывает счет-фактуру. Напоминаем, что о подписантах сказано в п. 6 ст. 169 НК РФ. Аналогичный порядок прописан и в Постановлении № 1137. Подписи должностных лиц — непременный атрибут счета-фактуры.

Следует отметить также возможность подписания сч-ф электронной подписью. Для обмена сч-ф между собой по ТКС у контрагентов должно быть достигнуто об этом соглашение. Соглашение лучше оформлять в письменном виде и делать частью договора.

Если один из контрагентов не имеет технической возможности принимать сч-ф в электронном виде, то делать это он не обязан и никакие санкции применяться к нему не будут. С таким контрагентом надо будет работать с использованием сч-ф на бумаге.

Подводим итоги

Оттиск печати на счете-фактуре не является однозначно необходимым атрибутом. Однако его наличие не ведет к отказу в вычете.

Подписывать счета-фактуры имеют право лишь определенные лица. При наличии соглашения между сторонами, передавать контрагенту счет-фактуру, подписанный электронной подписью, можно по ТКС или просто в электронном виде.

Ставится ли печать на счете-фактуре, может интересовать бухгалтера, если он впервые оформляет этот документ. Впрочем, у опытных специалистов порой тоже возникают сомнения по этому поводу. Нюансы, связанные с проставлением печати в счетах-фактурах в 2022 году, рассмотрим в нашей статье.

Ставится ли печать на счете-фактуре?

Коммерсант, который в последний раз оформлял счет-фактуру более 10 лет назад, сегодня может призадуматься: печать на счете-фактуре ставится или нет, т. к. в прошлом печать была обязательным реквизитом этого документа. Без ее присутствия составление счета-фактуры теряло смысл, а налоговый вычет был невозможен. В те времена статус любого документа без печати был ничтожен.

Современные требования к проставлению печати в документах изменились коренным образом. Например, сейчас компаниям позволено вовсе не иметь печати, если в их уставе она не упомянута. Это стало возможным с 07.04.2015 (п. 7 ст. 2 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Подробности см. в материале «Печать не является обязательным атрибутом первички».

Таким образом, ответ на вопрос, ставят ли печать на счете-фактуре, таков: уже много лет она не является обязательным реквизитом. Хотя те, кто еще не привык к документам без печати, могут ее ставить в качестве дополнительного реквизита (письмо Минфина от 30.10.2012 № 03-07-09/146, ФНС от 26.01.2012 № ЕД-4-3/1193).

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Подробнее о современных требованиях к первичным документам читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Если печать на счете-фактуре не ставится, удастся ли получить вычет?

Даже если коммерсант по привычке поставил печать на счете-фактуре, судьба налогового вычета от этого не изменится. В первую очередь нужно обратить внимание на полноту и правильность отражения обязательных реквизитов, т. к. иначе проблем с вычетом не избежать. К примеру, угрозой для вычета могут стать:

- недочеты и погрешности в наименовании, ИНН покупателя или продавца (письмо Минфина РФ от 15.05.2019 № 07-01-09/34738);

- неверно указанное наименование товара (письмо Минфина РФ от 14.08.2015 № 03-03-06/1/47252);

- искаженная сумма налога или налоговая ставка (письмо ФНС России от 11.04.2012 № ЕД-4-3/6103@);

- применение факсимильной подписи (письмо Минфина от 10.04.2019 № 03-07-14/25364).

Определить, существенна или нет ошибка в счете-фактуре и нужно ли ее исправлять, вам помогут разъяснения экспертов КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ к ней можно получить бесплатно.

Итоги

Ставить или нет печать на счете-фактуре, каждый коммерсант решает сам — никаких негативных последствий при этом не возникнет. Главное, чтобы все обязательные реквизиты были заполнены правильно и в полном объеме.

Нужны ли подпись и печать на счете-фактуре?

Подпись на счете-фактуре обязательна, а печать можно ставить по желанию

Сергей Скрябин

Эксперт по праву

Подпись на счете-фактуре обязательна, а печать можно ставить по желанию

Сергей Скрябин

Эксперт по праву

Читатель Тимофей спрашивает: «Сменили бухгалтера, а он на каждом счете-фактуре ставит печать и подпись. Раньше обходились только подписью. Подскажите, ставится ли печать на счете-фактуре или можно обойтись без нее?»

По счету-фактуре можно получить вычет НДС. Для этого документ должен быть правильно оформлен. Обязательно должны быть все данные о товарах, работах, услугах или имущественных правах и подпись — без этого вычесть НДС не получится. Ставить печать на счет-фактуру не обязательно, поэтому вычет возможен как при наличии оттиска, так и без него.

В счете-фактуре обязательно нужно указать, в частности, следующее:

- порядковый номер и дату;

- наименование, адрес и ИНН налогоплательщика и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежного документа;

- порядковый номер записи поставляемых товаров, работ или услуг.

Проверенный экспертом шаблон счета-фактуры можно скачать на нашем сайте.

Любой счет-фактура должен быть заверен рукописной или квалифицированной электронной подписью. Подписать счет-фактуру должен ИП, а если продавец компания, ее руководитель и главный бухгалтер.

Право подписи можно передать другому работнику: ИП для этого придется оформить нотариальную доверенность, а в компании достаточно приказа. Причем один человек может поставить подпись и за директора фирмы, и за главбуха.

Использовать факсимиле для заверения счетов-фактур нельзя. Документ с таким оттиском налоговая не примет, и вычет будет невозможен.

Спросите у эксперта

В разделе «Вопрос-ответ» эксперты Тинькофф разбирают популярные вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Вы можете отправить свой вопрос на почту secrets@tinkoff.ru.

Больше по теме

Все события бизнеса у вас в почте

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей

Подписываясь на дайджест, вы соглашаетесь с политикой конфиденциальности

Личный опыт

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога на добавленную стоимость к вычету в порядке, предусмотренном гл. 21 НК РФ.

Форма счета-фактуры и порядок его заполнения установлены Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Перечень реквизитов, которые должны быть указаны в счетах-фактурах, выставляемых при реализации товаров (работ, услуг), передаче имущественных прав, установлен пунктами 5 и 6 статьи 169 НК РФ. Помимо законодательно установленных реквизитов, в счет — фактуре могут быть указаны и дополнительные сведения и реквизиты.

По мнению Минфина России, указание в счетах-фактурах и корректировочных счетах – фактурах дополнительной информации нормами НК РФ не запрещено. (Письма от 03.04.2012 № 03-07-09/31, от 02.05.2012 № 03-07-09/45, от 15.08.2012 № 03-07-09/118, от 08.08.2012 № 03-07-15/102, от 30.10.2012 № 03-07-09/146).

ФНС России занимает аналогичную позицию, отмечая, что наличие в счете-фактуре дополнительных реквизитов (сведений), не предусмотренных пунктами 5 и 6 статьи 169 НК РФ, а также приложением № 1 к постановлению № 1137, не является основанием для отказа в принятии к вычету сумм налога, предъявленных продавцом покупателю (Письма от 26.01.2012 № ЕД-4-3/1193, от 18.07.2012 № ЕД-4-3/11915@).

Так, согласно разъяснениям контролирующих структур, в дополнение к обязательным реквизитам можно:

- ввести в таблицу счета-фактуры дополнительные графы (Письмо ФНС России от 18.07.2012 № ЕД-4-3/11915@);

- указать должность уполномоченного лица, подписавшего счет-фактуру (Письма Минфина России от 10.04.2013 № 03-07-09/11863, от 23.04.2012 № 03-07-09/39);

- в корректировочном счете-фактуре указать наименование и (или) адрес продавца (покупателя), действовавшие (применявшиеся) до даты его составления (Письмо Минфина России от 04.09.2012 № 03-07-08/264).

Одной из основных причин отказа налоговыми органами в возмещении НДС являются нарушения в оформлении счетов-фактур, на основании которых НДС предъявляется налогоплательщиками к вычету.

Все ошибки, допускаемые при заполнении счетов-фактур можно разделить на 2 вида – являющиеся основанием для отказа в возмещении НДС и не являющиеся основанием для отказа в принятии к вычету сумм НДС.

В соответствии с абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога на добавленную стоимость.

Таким образом, в возмещении НДС может быть отказано, если ошибки в счете-фактуре не позволяют налоговым органам идентифицировать:

- продавца;

- покупателя;

- наименование товаров (работ, услуг), имущественных прав;

- стоимость товаров (работ, услуг), имущественных прав;

- налоговую ставку.

- сумму налога.

Счет-фактуру, в котором допущены указанные нарушения, покупатель не вправе регистрировать в книге покупок, и должен обратиться к поставщику за внесением необходимых исправлений. Поставщик товаров (работ, услуг, имущественных прав), соответственно, в таком случае должен внести исправления в счет-фактуру в установленном порядке.

Счет-фактура выставляется после оформления отгрузочных документов, предусмотренных нормативно-правовыми актами Российской Федерации, в том числе товарно-транспортных накладных или товарных накладных. В связи с этим в части наименования товаров, их количества, цены и стоимости счет-фактура должен соответствовать отгрузочному документу, на основании которого он выставлен.

В случае, если при составлении счета-фактуры при отгрузке товаров продавцом неправильно (ошибочно) указаны данные, например, о цене (тарифе), налоговой ставке и (или) количестве отгруженных товаров (работ, услуг), то производится исправление возникших технических ошибок. При этом корректировочный счет-фактура не выставляется, а исправления вносятся в счет-фактуру, выставленный при отгрузке (Письма ФНС РФ от 11.04.2012 № ЕД-4-3/6103@, от 23.08.2012 № АС-4-3/13968, Минфина России от 16.04.2012 № 03-07-09/36, от 15.08.2012 № 03-07-09/119).

Указанные исправления вносятся продавцом в порядке, установленном пунктом 7 Приложения № 1 к Постановлению Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Исправления в корректировочные счета-фактуры вносятся путем составления их новых экземпляров. При этом в новом экземпляре корректировочного счета-фактуры не допускается изменение показателей, указанных в строке 1 (порядковый номер и дата составления) документа, составленного до внесения в него исправлений (Письма Минфина России от 16.04.2012 № 03-07-09/36, от 08.08.2012 № 03-07-15/102, ФНС РФ от 23.08.2012 № АС-4-3/13968@).

Ошибки, наиболее часто допускаемые налогоплательщиками при оформлении счетов-фактур, а также позиция контролирующих структур по поводу возможности возмещения НДС по ним, представлены в таблице.

М.Кириченко, к.э.н., аудитор-консультант ООО «ЭРКОН», член СОА НП «Российская коллегия аудиторов».

- Главная

- Вопрос-ответ

Печать в счетах-фактурах

07.02.2011

Вопрос

Нужна ли печать в счет фактуре?

Ответ

Все обязательные элементы оформления счета-фактура указаны в статье 169 Налогового кодекса. Кроме того, при оформлении этих документов необходимо принимать во внимание требования, установленные в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 2 декабря 2000 г. № 914). Ни в Налоговом кодексе, ни в правилах не установлена необходимость проставлять на счете-фактуре печать. Но и запрета не содержит. Таким образом, отсутствие проставленной печати, равно как и ее наличие, не может стать основанием для отказа в вычете или возмещения на основе такого счета-фактуры. Кстати, налоговые чиновники поддерживают такую точку зрения (письма УМНС России по г. Москве от 24 марта 2004 г. № 24-11/19733 и от 19 мая 2004 г. № 11-14/33605).

Единственное исключение составляют ситуации, когда в счет-фактуру вносятся корректировки. Согласно пункту 29 Правил исправления, внесенные в счета-фактуры, должны быть заверены не только подписью руководителя, но и печатью продавца с указанием даты внесения изменений.