3. Действия аудитора при обнаружении событий после отчетной

даты после утверждения бухгалтерской отчетности

3.1. ФПСАД N 10 не содержит требований к аудитору в случае обнаружения в периоде после утверждения бухгалтерской (финансовой) отчетности события или факта, существовавшего на дату подписания аудиторского заключения, вследствие которого, если бы такой факт был тогда известен, аудитор должен был бы модифицировать аудиторское заключение.

3.2. В указанном случае аудитор должен руководствоваться решением Совета по аудиторской деятельности от 20 декабря 2012 г. (протокол N 7, раздел Ш, пункт 3), согласно которому аудиторским организациям при планировании и осуществлении аудиторских процедур в ходе аудита бухгалтерской (финансовой) отчетности аудируемых лиц по вопросам (этапам), по которым федеральными стандартами аудиторской деятельности (федеральными правилами (стандартами) аудиторской деятельности) не установлены конкретные требования, целесообразно руководствоваться соответствующими МСА.

Исходя из МСА (ISA) 560 «События после отчетной даты» в рассматриваемом случае применяется порядок, аналогичный порядку, предусмотренному для случая обнаружения события или факта в периоде до утверждения бухгалтерской (финансовой) отчетности, если национальное законодательство не запрещает перевыпуск бухгалтерской (финансовой) отчетности. Если национальное законодательство запрещает перевыпуск бухгалтерской (финансовой) отчетности, то вместо привлекающей внимание части «Важные обстоятельства», которая должна обязательно указывать на обстоятельства, отраженные в бухгалтерской (финансовой) отчетности, аудитор должен включить в новое аудиторское заключение часть «Прочие сведения», в которой подробно излагаются основания для пересмотра ранее представленного аудиторского заключения.

3.3. В соответствии с пунктом 10 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» утвержденная бухгалтерская (финансовая) отчетность за предшествующие отчетные периоды не подлежит пересмотру. В связи с этим аудитор, кроме действий, предусмотренных подпунктами 1, 2 и 4 пункта 2.1 настоящего разъяснения, должен выпустить новое аудиторское заключение о ранее представленной бухгалтерской (финансовой) отчетности (непересмотренной) и включить в аудиторское заключение часть «Прочие сведения», в которой подробно излагаются основания для пересмотра ранее представленного аудиторского заключения.

Корректировка бухгалтерского баланса за прошлый год — это исправление ошибки после сдачи финансового отчета в ИФНС. Для разных ситуаций порядок отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом № 402-ФЗ, бухотчетность, в общем случае, подписывается руководителем компании. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО утверждают финотчетность в период с 1 марта по 30 апреля следующего года (ст. 34 14-ФЗ от 08.02.1998). А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно (ст. 88 208-ФЗ от 26.12.1995).

В большинстве случаев в ФНС предоставляются сведения, которые еще не утвердили на собрании учредителей. Таким образом, становится закономерным вопрос, можно ли сдавать уточненный баланс за 2021 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

В ч. 5 ст. 18 закона 402-ФЗ о бухучете внесли изменения по корректировке годовых финотчетов. По новым правилам, скорректированную бухотчетность сдают до 31 июля или в течение 10 рабочих дней после того, как исправят отчетные показатели по аудиторскому заключению и заново утвердят бухгалтерские отчеты.

Степень существенности ошибок

По правилам, уточнение уже раскрытой в составленной финансовой отчетности информации необходимо в следующих случаях — только если обнаружили существенные ошибки. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

При незначительных помарках внесение исправлений в бухгалтерскую отчетность не допускается. Коррективы вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

«Ошибка признается существенной, если ее значение искажает показатель любой строки отчета более чем на 10%».

Чтобы скорректировать учетные данные, применяется ретроспективный пересчет показателей бухгалтерской отчетности, составленной по итогам года. Показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина № 63н от 28.06.2010, или ПБУ 22/2010, устанавливает ключевые правила исправления ошибок в бухгалтерском учете и отчетности за прошлые периоды после отчетной даты.

Алгоритм действия зависит от момента выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке.

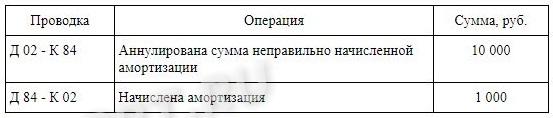

Разберемся, какие действия предпринять бухгалтеру в каждом случае и надо ли сдавать уточненный баланс, если показатели изменились, но отчетность уже утверждена. В этом случае бухгалтер корректирует записи уже в текущем периоде, не изменяя данные отчетного года и не сдавая уточненный баланс с приложениями. По правилам, при проведении корректировок финансовой отчетности компании с ней не может быть осуществлена бухгалтерская операция в прошлом, закрытом периоде. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность. Для примера возьмем ситуацию, когда неправильно начислена амортизация. Проводка выглядит так:

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

О том, какие формы бухотчетов необходимо составлять в обязательном порядке, читайте в отдельной статье «Формы бухгалтерской отчетности».

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

До 31 марта 2020 года нужно представить бухгалтерскую отчетность за 2019 год в ИФНС. Многие организации уже сдали балансы, а некоторые уже и обнаружили ошибки в сданной отчетности.

Если вы обнаружили ошибку в финансовой отчетности и исправили ее, порядок представления исправленного баланса зависит от того, кому вы направите исправленный экземпляр.

Если уточненный баланс нужно сдать в ИФНС, нужно правильно заполнить те же формы бланков и проставить номер корректировки в бухгалтерской отчетности.

Для представления бухотчетности учредителям дополнительно к балансу нужно подготовить пояснительную записку. В пояснительной записке обязательно нужно указать характер выявленной ошибки, сумму отклонений, способ исправления.

Существенные ошибки

Исправления в годовую бухгалтерскую отчетность вносятся только по существенным ошибкам. Это такие ошибки, которые могут привести к искажению общей картины о финансово-экономическом положении компании, повлечь за собой принятие неверных управленческих решений учредителями.

Как определить существенность ошибки, организация закрепляет в учетной политике. Можно, к примеру, прописать: «ошибка признается существенной, если ее значение искажает показатель любой строки отчета более, чем на 10 %».

Для исправления все показатели бухгалтерской отчетности нужно пересчитать с таким условием, как если бы обнаруженная ошибка никогда бы не совершалась. Такой способ называется ретроспективный метод пересчета. Фирмы, которые ведут упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Рассмотрим подробнее типовые ошибки в бухгалтерской отчетности.

Несоответствие показателей баланса

Данные баланса по состоянию на 1-е число отчетного года не совпадают с данными прошлогоднего баланса на 31-е декабря предшествующего года.

Если вы выявили существенную ошибку предшествующего отчетного года, то исправить ее нужно в текущем отчетном периоде.

Исправления вносятся в соответствии с п. 9 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010):

-

нужно внести исправление по соответствующим счетам бухгалтерского учета в текущем отчетном периоде в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»;

-

сравнительные показатели бухгалтерской отчетности за текущий отчетный год нужно пересчитать так, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Некорректное раскрытие задолженности

При задолженности организации перед контрагентом бухгалтер может ошибочно провести «зачет» данных сумм и представить в отчетности сальдированный результат в качестве дебиторской либо кредиторской задолженности. Этого делать нельзя. В балансе нужно отразить развернутые сведения об активах и обязательствах компании на основании данных аналитического учета.

Ошибка в отражении краткосрочных и долгосрочных показателей

При формировании годовой отчетности могут возникнуть вопросы в части корректной квалификации займов, которые заключаются на несколько лет.

В соответствии с п. 19 ПБУ 4/99, по сроку погашения в бухгалтерском балансе, обязательства делятся на краткосрочные (со сроком погашения не более 12 месяцев после отчетной даты) и долгосрочные (остальные обязательства).

Если до погашения обязательств по займу осталось не более 12 месяцев, кредиторская задолженность по займу отражается в бухгалтерском балансе в составе краткосрочных обязательств.

Если условия договора предусматривают уплату процентов одновременно с погашением самого займа по окончании действия договора, обязательства также считаются краткосрочными. Задолженность по выплате процентов изначально считается краткосрочной, если нет никаких особенностей по срокам уплаты процентов.

Отсутствие резерва по сомнительным долгам

Формировать резервы по сомнительным долгам обязаны абсолютно все компании, в том числе субъекты малого предпринимательства. Если есть основания для создания резервов по сомнительным долгам, суммы резервов нужно отнести на финансовые результаты в случае признания дебиторской задолженности сомнительной. Основанием для признания задолженности сомнительной служат два условия:

-

задолженность просрочена (с большой вероятностью будет просрочена);

-

задолженность не обеспечена гарантиями.

Все виды сомнительной дебиторской задолженности, включая авансы, перечисленные поставщикам, а также выданные займы нужно резервировать в бухгалтерском балансе.

Имеется задолженность с истекшим сроком исковой давности

Обязанность компании — списать дебиторскую и кредиторскую задолженность, срок исковой давности по которой истек.

Нет соответствия показателей форм бухгалтерской отчетности

Соответствие показателей форм отчетности для контроля правильности заполнения баланса и проверки правильности ведения бухгалтерского учета. Это важная процедура, которая завершает составление бухгалтерской отчетности.

Административная ответственность за нарушения требований к бухгалтерской отчетности

За грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности ст. 15.11 КоАП РФ предусмотрена административная ответственность для должностных лиц организации в виде штрафа в размере от 5 000 руб. до 10 000 руб. Повторное совершение правонарушения увеличивает штраф от 10 000 руб. до 20 000 руб. или должностное лицо будет дисквалифицировано на срок от 1 года до 2 лет.

Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, это:

-

занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

-

искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

-

регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

-

ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

-

составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

-

отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Налоговая ответственность за нарушения требований к бухгалтерской отчетности

Непредставление организацией в налоговый орган в установленный срок годовой бухгалтерской (финансовой) отчетности влечет наложение на организацию штрафа в размере 200 руб. за каждый непредставленный документ (подп. 5 п. 1 ст. 23, п. 1 ст. 126 НК РФ), а на должностных лиц организации наложение административного штрафа в размере от 300 руб. до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Уплата штрафа должностным лицом не освобождает его от необходимости представить бухгалтерскую отчетность в налоговый орган (ч. 4 ст. 4.1 КоАП РФ).

Непредставление или несвоевременное представление, представление в неполном объеме или в искаженном виде годовой бухгалтерской отчетности, а также аудиторского заключения в случае, если годовая бухгалтерская (финансовая) отчетность подлежит обязательному аудиту, установлена административная ответственность в виде:

-

предупреждения;

-

наложения административного штрафа на организацию в размере от 3 000 руб. до 5 000 руб., а на должностных лиц — от 300 руб. до 500 руб. (ст. 19.7 КоАП РФ).

За грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения предусмотрена налоговая ответственность по ст. 120 Налогового кодекса РФ.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 Налогового кодекса РФ понимается:

-

отсутствие первичных документов или регистров бухгалтерского учета,

-

систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в бухгалтерской отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Если эти действия совершены в течение одного налогового периода — будет штраф в размере 10 000 руб. (п. 1 ст. 120 НК РФ).

За те же действия, совершенные в течение более одного налогового периода — предусмотрен штраф в размере 30 000 руб. (п. 2 ст. 120 НК РФ).

Если грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения повлекло занижение налоговой базы, сумма штрафа составит 20 % от суммы неуплаченного налога (страховых взносов), но не менее 40 000 руб. (п. 3 ст. 120 НК РФ).