Бухгалтерская справка об исправлении ошибки — правила ее оформления должен знать каждый бухгалтер, поскольку ситуации, требующие исправления, возникают в учете часто. Рассмотрим, как ее составить, в нашей статье.

Назначение бухгалтерской справки

Бухгалтерская справка — универсальный первичный документ, который используется:

- для исправления ошибок, допущенных при оформлении типовых учетных операций;

- проведения операций, требующих ручного распределения начисленных сумм;

- оформления проводок, для которых отсутствуют типовые формы учетных документов.

Наиболее часто посредством бухгалтерской справки исправляют выявленные учетные ошибки. Универсальность этого документа позволяет применять его как для корректировки данных текущего отчетного периода, так и для исправлений, относящихся к предшествующим годам. При этом исправления, связанные с текущим периодом, отражаются либо операциями по допроведению сумм, либо сторнирующими, что дает возможность сохранить корректность суммарных оборотов по счетам за период.

Корректировки по предшествующим годам проводятся в корреспонденции со счетом 91 с отнесением сумм необходимых исправлений в прочие доходы или прочие расходы.

Подробнее об особенностях процедуры исправления ошибок в зависимости от их существенности и от того, когда они выявлены, читайте в статье «Способы исправления в бухгалтерском учете и отчетности».

Справка позволяет одновременно отражать исправления, вносимые как в бухгалтерский, так и в налоговый учет (ст. 313 НК РФ), и за счет этого сохранять правильность соотношения между данными 2 учетов.

Если вы выявили ошибку при расчете налога на прибыль, например, не учли какие-то расходы и переплатили налог, то для ее исправления также необходимо оформить бухгалтерскую справку. Получите пробный бесплатный доступ к «КонсультантПлюс». и переходите к образцу оформления документа.

Форма и необходимые реквизиты справки

Бухгалтерская справка установленной формы существует только для государственных органов и учреждений (форма 0504833 по ОКУД, утвержденная приказом Минфина России от 30.03.2015 № 52н).

Для всех прочих налогоплательщиков она не имеет строго определенного вида, но, как всякий первичный документ, должна составляться с соблюдением требований о наличии обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), таких как:

- наименование субъекта, оформляющего документ;

- название документа и дата его составления;

- содержание производимой операции;

- необходимые количественные и суммовые показатели, относящиеся к осуществляемой операции;

- подписи ответственных лиц с их расшифровкой и указанием должностей.

Описание сущности производимой операции возможно как в текстовом, так и в табличном виде. Поскольку бухгалтерская справка является одним из официально разрешенных к применению первичных учетных документов, ее форму, разработанную самостоятельно, рекомендуется утвердить в учетной политике.

О принципах, которыми необходимо руководствоваться при составлении учетной политики, подробнее читайте в статье «Как составить учетную политику организации (2023)».

Утвержденная форма и наличие в справке обязательных реквизитов придают ей значение документа, оформленного с соблюдением всех необходимых правил. Это может сыграть свою роль при ее предъявлении в процессе налоговой проверки.

Нюансы основного содержания справки

В основной части бухгалтерской справки, посвященной исправлениям, должны быть подробно изложены:

- суть сделанной ошибки;

- номера и даты документов, с которыми связаны исправления;

- обоснование исправлений и принятые решения по корректировкам;

- необходимые расчеты с их разбивкой по периодам, к которым относятся рассчитанные суммы, если это имеет значение для бухгалтерского учета и расчета налогов.

В текст справки могут не входить сами расчеты, необходимые для ее составления. Они так же, как и копии первичных документов, при принятии к учету которых изначально была допущена ошибка, могут быть приложениями к справке.

Обязательным условием будет одновременное отражение проводок, относящихся к бухгалтерскому и налоговому учету. Для налогового учета справка послужит необходимым документальным обоснованием принятия к учету расходов (п. 1 ст. 252 НК РФ).

При ведении автоматизированного учета данные, относящиеся к налоговым, могут заполняться по бухгалтерским данным в автоматическом режиме при нажатии соответствующей кнопки, как это происходит в программе «1С». при заполнении документа «Операция (бухгалтерский и налоговый учет)». Если исправления касаются операций стандартного характера и влекут за собой изменения в нескольких накопительных регистрах, то в программах для внесения исправлений вместо бухгалтерской справки возможно использование такой операции, как «Корректировка записей регистров» (программа «1С»), которая позволит корректно сделать исправления во всех отчетах, где зафиксированы ошибочные данные.

Один из возможных образцов оформления бухгалтерской справки в связи с выявленной учетной ошибкой вы найдете на нашем сайте, вы можете скачать его по ссылке ниже:

Скачать образец справки

А что делать, если в текущем периоде выявили ошибки прошлых лет? Получите бесплатный пробный доступ к системе «КонсультантПлюс» и изучите как исправить такие ошибки на примерах с проводками.

Итоги

Бухгалтерская справка — первичный учетный документ, приобретающий особое значение в ситуациях, когда необходимо исправление допущенных учетных ошибок. Для большинства налогоплательщиков строго установленной формы такой справки нет, но тем не менее при ее оформлении требуется соблюдение определенных правил.

Ни один учетный специалист не застрахован от ошибок и других «косяков». В этом случае на помощь приходит бухгалтерская справка об ошибке. Рассмотрим, когда ее составляют и для каких целей.

Понятие

Любая бухгалтерская справка об исправлении ошибки не просто констатирует ее наличие, но и одновременно вносит коррективы в учет. А именно:

- доначисляет определенную сумму;

- сторнирует сумму.

Также см. «Двойная запись в бухучете: значение и примеры».

Виды

Имейте в виду: обязательного или рекомендованного образца бухгалтерской справки об ошибке в действующем законодательстве нет. Поэтому желательно иметь свой бланк в рамках учетной политики предприятия. Правда, разработать стандартную форму на все случаи – не так просто. Дело в том, что ошибки могут быть самых разных видов – технические, счетные и др. Их правовое пояснение будет отличаться как по содержанию, так и объему.

На практике, бухгалтерскую справку об ошибке чаще всего формируют в следующих ситуациях:

- занижена база по страховым взносам;

- неправильный расчет социального пособия (по болезни, материнству и др.);

- по налогу на прибыль (например, выпавшие доходы/расходы);

- при расчете оплаты труда, и др.

Структура

Обратите внимание, что любой образец бухгалтерской справки об исправлении ошибки должен включать:

- причину возникновения недочета;

- все варианты суммы, которая влияет на бухучет, а также корректировочные проводки;

- даты: допущения ошибки, ее выявления и внесения исправлений.

В конце бухгалтерской справки об ошибке ее составитель ставит свою подпись. А потом снизу к ней примыкает автограф главного бухгалтера. После этого данный документ служит основанием для коррекции в учете.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

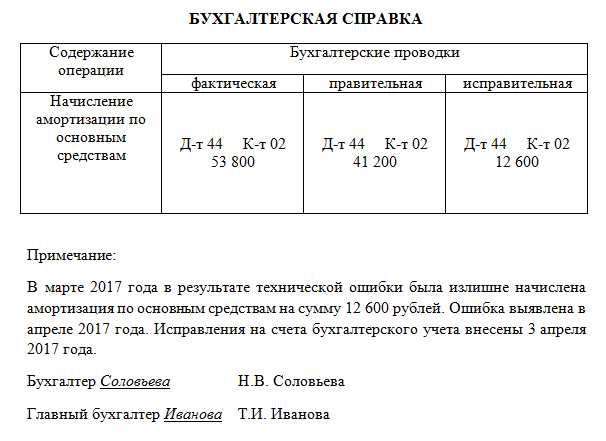

Подтверждение исправлений: образец

Допустим, что бухгалтер ООО «Гуру» Н.В. Соловьева нашла ошибку в амортизационных отчислениях за март 2017 года: было отражено 53 800 руб., но согласно правильным расчетам – 41 200 руб. Излишек сторнирован при помощи проводки:

Дт 44 Кт 02 – 12 600.

В данном случае образец бухгалтерской справки об ошибке выглядит примерно так:

Также см. «Самые распространенные бухгалтерские нарушения».

Каким ошибкам приоритет

Имейте в виду, что приоритет нужно отдавать таким бухгалтерской справке об исправлении ошибки, которая носит существенный характер. В законе даже есть ее определение: она сама по себе или вместе с иными ошибками за один и тот же отчетный период может повлиять на экономические решения лиц, которым предназначена бухгалтерская отчетность предприятия. В первую очередь, речь идет о владельцах бизнеса, участниках и акционерах.

Причем существенность ошибки фирма устанавливает самостоятельно. Основные критерии:

- величина;

- характер статей отчетности.

На это указано в пункте 3 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.06.2010 № 63н).

Если же понадобилось оформить бухгалтерскую справку об ошибке в налоговой базе, то руководствуйтесь п. 1 ст. 54 НК РФ. Принцип такой: «косяки» прошлых периодов пересчитывают за период совершения ошибки. Если таковой установить невозможно, то перерасчет базы и налога делают за период обнаружения ошибки либо иного искажения.

Также см. «Образец и назначение бухгалтерской справки-расчета».

Записка – это информационно-справочный документ, главная функция которого – обмен сведениями между лицами, подразделениями. Отличается вспомогательным характером. Существует множество видов записок: служебные, аналитические, докладные, пояснительные. Эти разновидности документов часто путают между собой из-за минимальных отличий между ними. Рассмотрим основные виды бумаг.

Служебная записка

Служебная записка – это документ информационного характера, нужный для передачи сведений между работниками и руководителями отделов, компаний и подразделений. Сообщения для передачи могут быть самыми различными: от оповещений от деятельности организации до уведомлений о ЧП, жалоб.

Главная цель составления такой записки – согласование вопросов, связанных с деятельностью компании. Оформляется документ тогда, когда решить проблему в устном порядке невозможно. На основании записок могут оформляться распоряжения.

Функции

Потребность в составлении записок появляется при наличии этих обстоятельств:

- Оперативное уведомление руководителей о появившейся проблеме.

- Поиск пути решений проблемы.

- Согласование предстоящей работы.

- Запрос необходимых сведений.

- Формирование инструкций.

- Извещение о чем-либо.

- Объяснение той или иной вещи.

- Согласование с сотрудниками или руководителями.

СЗ не входит в ОКУД, а потому сведения из нее не должны содержать приказы/распоряжения. Форма записки не оговорена в законе. Она может разрабатываться организацией самостоятельно. Разработанную форму нужно закрепить внутренним актом. К примеру, образец СЗ может содержаться в инструкции по делопроизводству.

Докладные записки

Основное отличие докладных записок – их получатель. Такие документы направляются вышестоящим сотрудникам: главбухи, руководители, замы. Причем ДЗ может отправляться не только руководителям своей компании, но и управленцам сторонней фирмы. Составляются они для информирования руководства о чем-либо. К примеру, это может быть уведомление о выполнении работ, о решении проблемы. Докладная записка наделяется юридической силой.

Обычно документ носит информационный или отчетный характер. Иногда записка может составляться с целью уведомления о ЧП.

Разновидности

Докладные записки подразделяются на виды в зависимости от своего содержания:

- Инициативные. Содержат какую-либо инициативу. Служат побуждением для принятия какого-либо решения.

- Отчетные. Необходимы для уведомления о завершении работы, выполнении распоряжений.

- Информирующие. Документ содержит сведения о деталях работы, об их итогах.

Записки также могут быть внешними и внутренними. Первые отправляются в другие компании, вторые необходимы для передачи сведений внутри одной фирмы.

Правила составления

Докладная – это документ, наделяемый юридической силой. А потому к нему предъявляются повышенные требования:

- Для оформления записки потребуется фирменный бланк компании.

- Записку нужно зарегистрировать, присвоить ему определенный регистрационный номер.

- Если у записки внешний получатель, она обычно подписывается руководителем компании.

- ДЗ может сопровождаться другими документами. В этом случае нужно включить в записку перечень этих документов.

Текстовая часть документа определяется его назначением, целью составления.

Разница между разными видами записок

Служебные и докладные записки очень похожи между собой. Однако нужно учитывать и их различия:

- Получателем СЗ может быть любой сотрудник компании. ДЗ всегда предназначается для вышестоящих сотрудников. Как правило, это руководство.

- СЗ – это внутренний документ. То есть, он используется только внутри фирмы для связи между ее сотрудниками. ДЗ может отправляться в другие компании.

- СЗ не наделяется юридической силой, а ДЗ – наделяется.

- СЗ может представлять собой обычный лист. ДЗ же, если она отправляется в стороннюю фирму, должна быть составлена на фирменном бланке. Документ нужно будет также снабдить регистрационным номером.

Существует также еще один распространенный вид записок – объяснительные. Их отличие от остальных документов заключается в том, что они составляются при нарушениях трудовой дисциплины. Объяснительная включает в себя эти сведения:

- Факт правонарушения.

- Причины этого нарушения.

Документ составляется при следующих обстоятельствах:

- Нарушение трудовой дисциплины.

- Внештатная ситуация на производстве.

- Материальный ущерб со стороны сотрудника.

Еще один вид документов – пояснительная записка. Она служит дополнением к основному документу. Записка детализирует состав этого документа, дополняет его.