Ошиблись и переплатили по больничному? Ситуация не из приятных. Ведь чтобы взыскать с работника сумму излишне выплаченного ему пособия, нужно, чтобы переплата произошла в результате ошибки бухгалтера, которая является именно счетной. Что такое счетная ошибка, расскажем в статье.

Когда можно удержать переплату соцстраховского пособия

Когда можно удержать из зарплаты работника переплату пособия по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, напомнил Роструд в письме от 10 октября 2019 г. № ПГ/25779-6-1. Это допустимо только в двух случаях, указанных в статье 15 Федерального закона от 29 декабря 2006 г. № 255-ФЗ.

Первый случай, когда удержание возможно, — недобросовестные действия работника. Это ситуация, когда работник представил в бухгалтерию документы, нужные для расчета пособий, с заведомо неверными сведениями (к примеру, «липовый» больничный, справку о зарплате с завышенными данными, поддельные справки на детей и др.).

Поэтому бухгалтеру нужно проявлять бдительность в работе с финансовыми документами и проверять их подлинность до того, как делать расчеты и тем более – выплачивать деньги.

Второй случай — счетная ошибка бухгалтера.

Какая ошибка считается счетной

Со счетной ошибкой все далеко не так просто, как может показаться на первый взгляд. Дело в том, что определения счетной ошибки в законодательстве нет.

Разъяснения давал Роструд. Счетной считается арифметическая ошибка, допущенная при проведении подсчетов (письмо Роструда от 1 октября 2012 г. № 1286-6-1).

Такого же мнения придерживаются многочисленные суды.

Счетной следует считать только ошибку, допущенную в арифметических действиях.

Какая ошибка не считается счетной

Далеко не каждую ошибку в расчетах пособия можно признать счетной.

Например, дважды выплаченную сумму счетной ошибкой не признают (Определение ВС РФ от 20 января 2012 г. № 59-В11-17).

Техническая ошибка, допущенная даже из-за сбоя бухгалтерской программы, счетной не считается.

Суды, как правило, также не признают счетными такие ошибки:

- при расчете не учтена ранее выплаченная сумма;

- в расчете использованы неверные исходные данные — не тот тариф, коэффициент, количество дней;

- в бухгалтерскую программу заложен неверный алгоритм расчета и др.

Неправильное применение норм законодательства при расчете пособий счетной ошибкой тоже не является (см. письмо ФСС России от 30 ноября 2015 г. № 02-09-11/15-23247).

Как удерживать

Итак, если основания для удержания излишне выплаченных сумм пособия есть, с работника можно удержать максимум по 20 % от суммы пособия либо зарплаты в счет ранее излишне выплаченного пособия.

Ограничение для удержания переплаты пособия применяется к выплате после вычета НДФЛ.

Однако не возбраняется удерживать и больше, если работник даст на это письменное согласие. Это позволит быстрее погасить долг.

Но если работник увольняется, а пособие удержано не полностью, оставшуюся часть можно будет взыскать только в судебном порядке.

- Главная

- Правовые ресурсы

- Подборки материалов

- Счетная ошибка в пособии по беременности и родам

Счетная ошибка в пособии по беременности и родам

Подборка наиболее важных документов по запросу Счетная ошибка в пособии по беременности и родам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Подборка судебных решений за 2021 год: Статья 14 «Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком» Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

(Юридическая компания «TAXOLOGY»)Фонд социального страхования РФ пришел к выводу, что страхователь неверно при исчислении пособия по временной нетрудоспособности и пособия по беременности и родам работникам, работавшим на условиях неполного рабочего дня, исходил из среднего заработка без учета продолжительности рабочего времени, поэтому Фонд не принял к зачету расходы на выплату страхового обеспечения на случай временной нетрудоспособности и в связи с материнством. Суд признал отказ в зачете неправомерным, отметив, что в случае, если застрахованному лицу установлен режим неполного рабочего дня, средний дневной заработок определяется в таком же порядке, как и в случае, когда работнику установлен нормальный режим рабочего времени и работник работает полный рабочий день. В данном случае на момент наступления страхового случая средний заработок работников был ниже минимального размера оплаты труда, поэтому расчет пособия по временной нетрудоспособности и пособия по беременности и родам необходимо производить исходя из среднего заработка, равного МРОТ, без учета продолжительности рабочего времени.

Подборка судебных решений за 2020 год: Статья 15 «Сроки назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком» Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»«В соответствии с пунктом 9.1 Положения суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, могут быть с него взысканы в случаях и порядке, которые предусмотрены частью 4 статьи 15 Закона N 255-ФЗ, в случае счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).»

Статьи, комментарии, ответы на вопросы

Нормативные акты

Решение Верховного Суда РФ от 09.01.2008 N ГКПИ07-1372

<Об отказе в удовлетворении заявления о признании недействующими пункта 3 Постановления Правительства РФ от 15.06.2007 N 375 и пункта 4 Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию, утв. Постановлением Правительства РФ от 15.06.2007 N 375>По своему содержанию пункт 4 Положения не устанавливает новых норм, определяющих условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности, беременности и родам, а лишь разъясняет правило статьи 14 Федерального закона от 29 декабря 2006 г. N 255-ФЗ о включении в заработок для исчисления пособий выплат, предусмотренных системой оплаты труда. Выплаты, не относящиеся к оплате труда работника, не учитывались для расчета среднего заработка и по законодательству, действовавшему до 1 января 2007 г. (пункт 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства Российской Федерации от 11 апреля 2003 г. N 213, пункт 69 Положения о порядке обеспечения пособиями по государственному социальному страхованию, утвержденного Постановлением Президиума ВЦСПС от 12 ноября 1984 г. N 13-6, в редакции от 15 апреля 1992 г., с изменениями от 2 марта 2006 г.).

<Письмо> ФСС РФ от 30.11.2015 N 02-09-11/15-23247

<По вопросу замены календарных лет (календарного года) в расчетном периоде при исчислении размера пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком>В соответствии с частью 4 статьи 15 Закона N 255-ФЗ суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

-

Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

-

Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства «Главная книга»

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Подписаться на рассылки

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

-

произошло завышение суммы пособия (переплата) сотруднику;

-

произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

-

при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

-

сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

4-ФСС. Согласно подпункту 1 пункта 1 статьи 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», пособие по нетрудоспособности не облагается взносами на травматизм, однако начисленная сумма отражается. Однако, на основании подпункта 1 пункта 1 статьи 24 ФЗ № 125 от 24.07.1998 корректировочный отчет сдавать нет необходимости, так как переплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

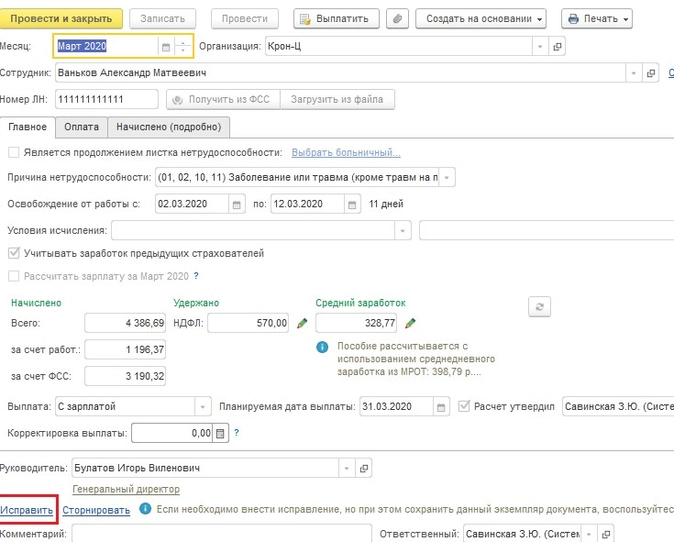

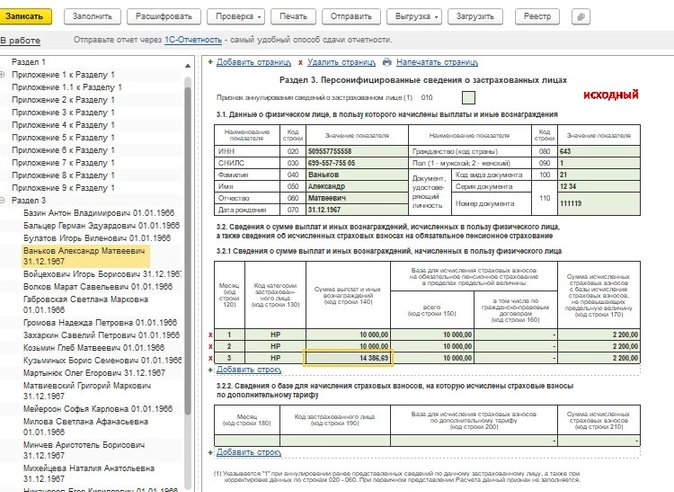

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Посмотреть бесплатный урок и записаться

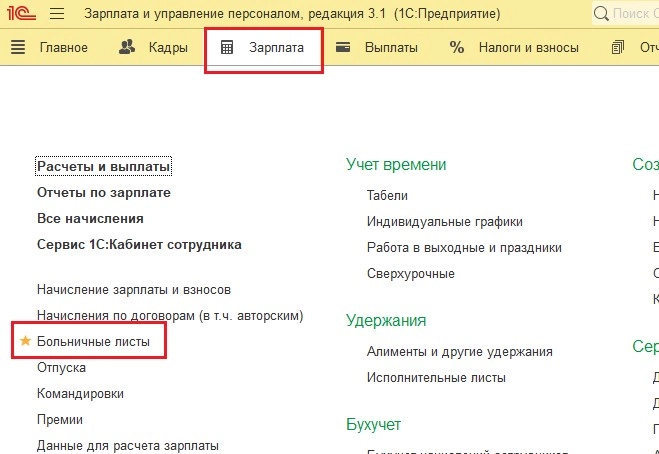

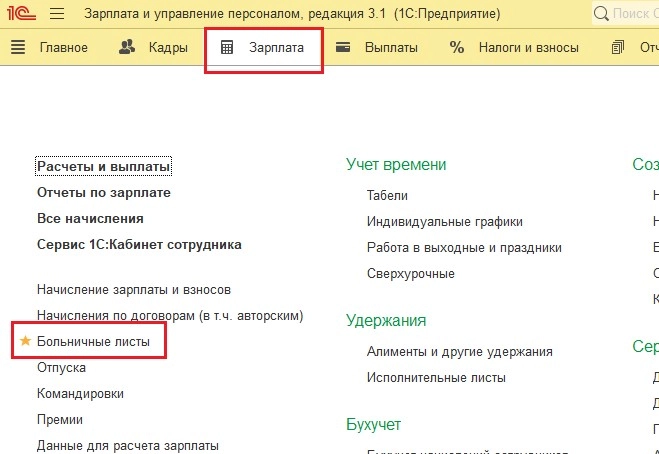

Для правильного изменения расчета пособия в связи с нетрудоспособностью необходимо исправить неверный больничный лист. Для этого заходим в раздел Зарплата — Больничные листы.

Находим больничный за предыдущий период, заходим в документ, по ссылке Исправить создаем новый больничный лист.

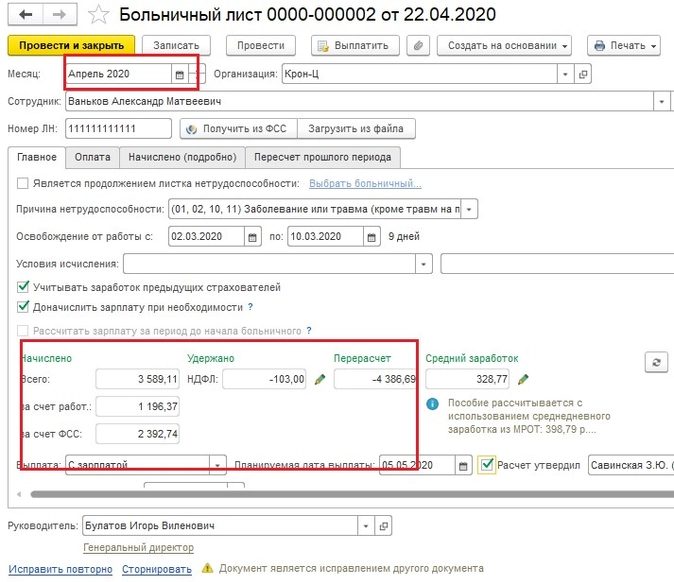

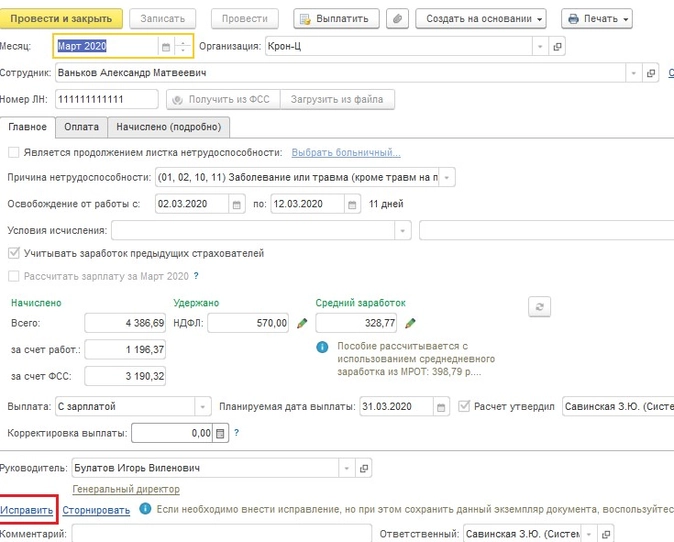

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

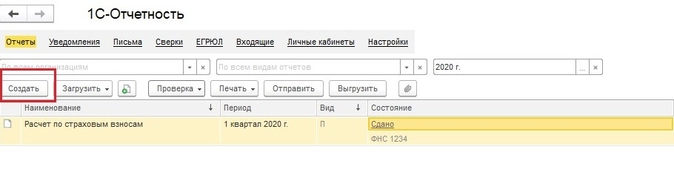

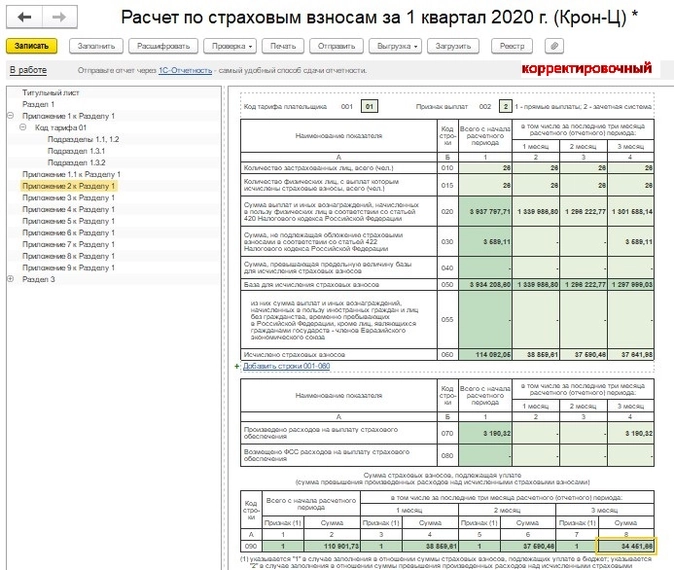

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

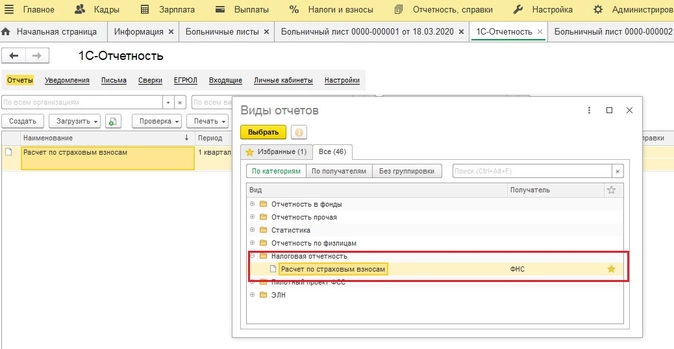

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

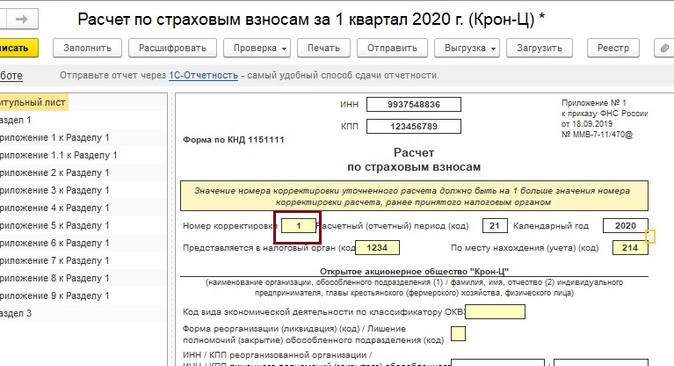

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

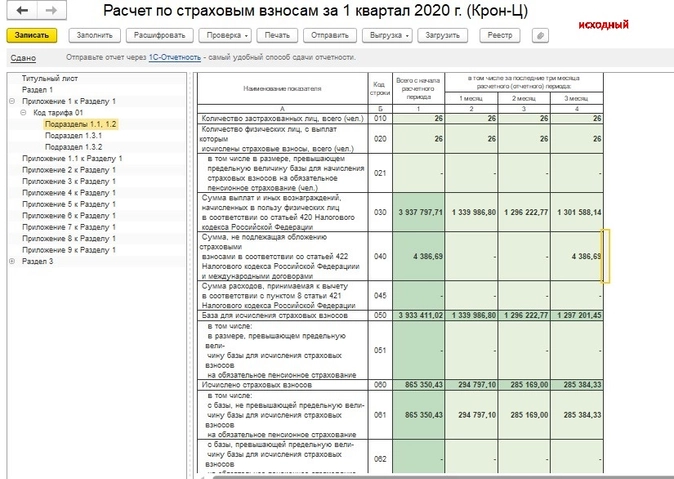

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

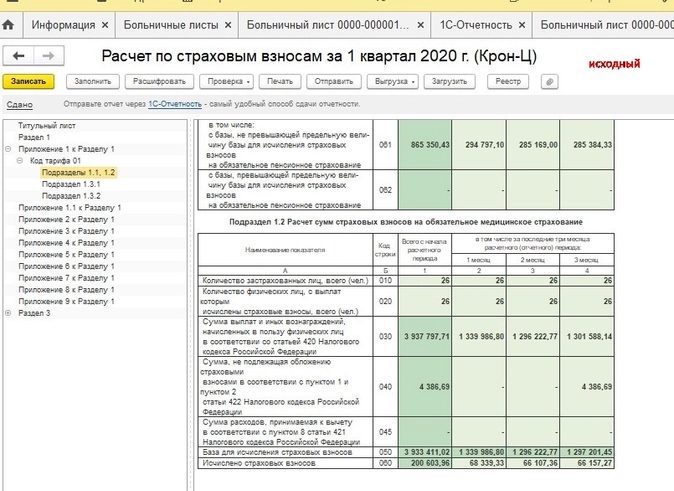

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

Сравним данные двух отчетов.

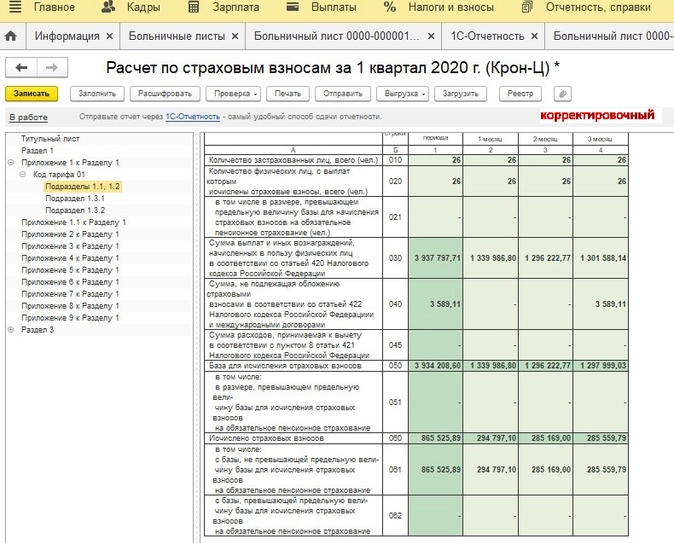

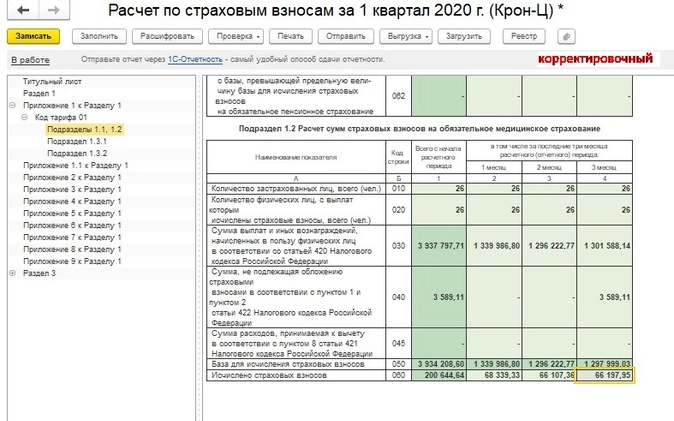

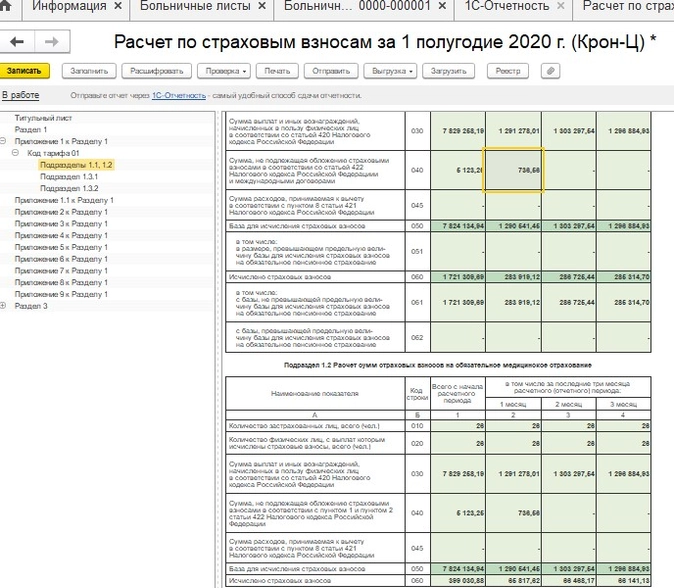

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

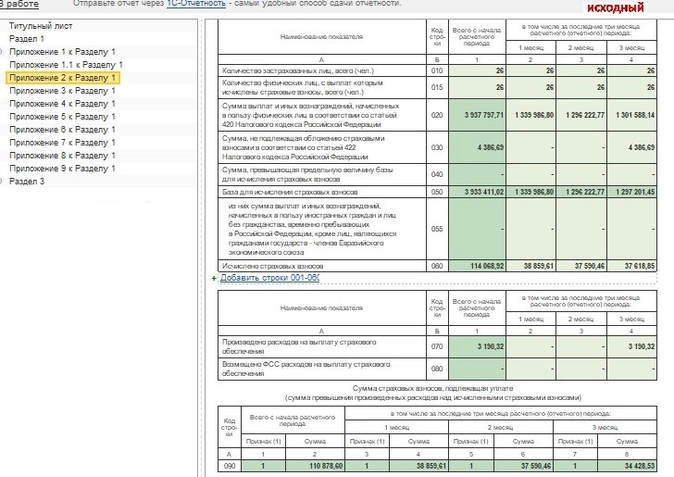

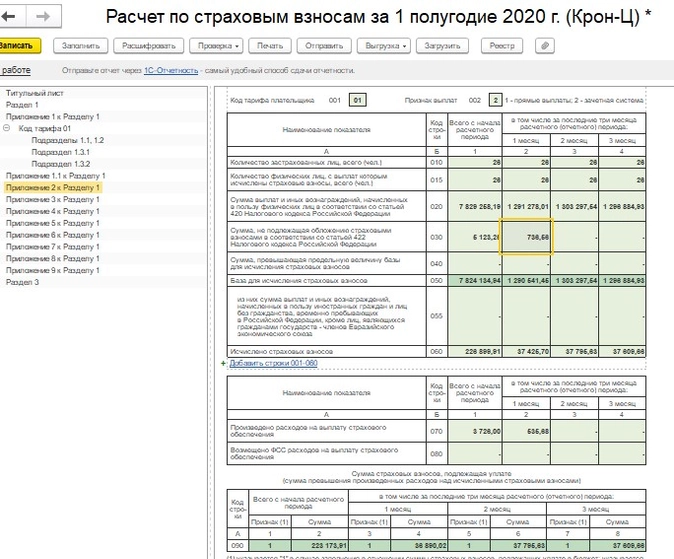

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

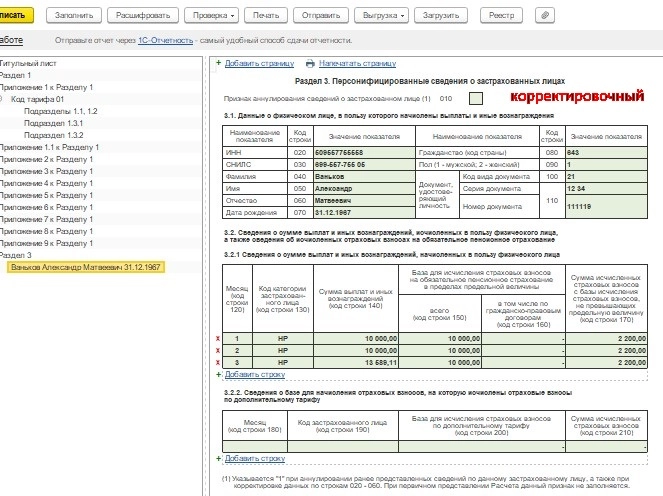

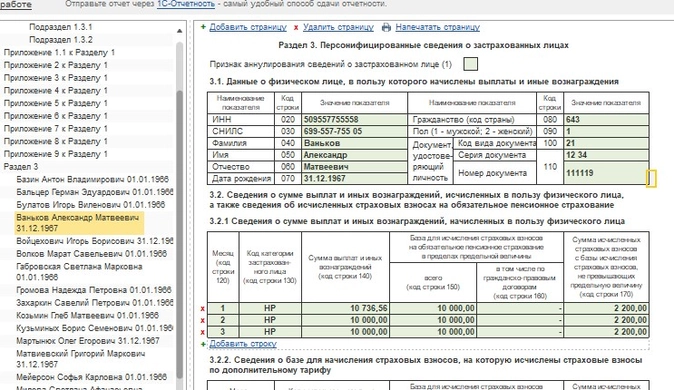

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

Выбираем неверно заполненный документ, открываем его и по ссылке Исправить создаем документ- исправление.

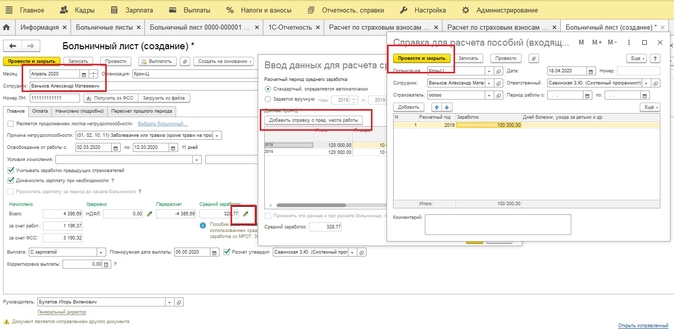

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

4-ФСС. На основании подпункта 1 пункта 1 статьи 24 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», корректировочный отчет сдавать нет необходимости, так как недоплата пособия не повлияла на занижение страховых взносов на травматизм.

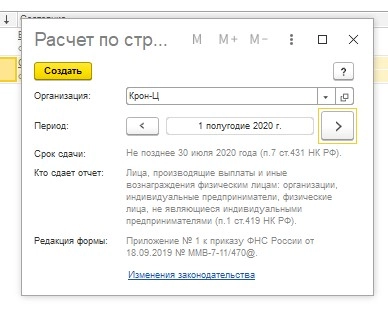

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

В разделе 1:

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

В Приложении 2: по строкам 030, 070.

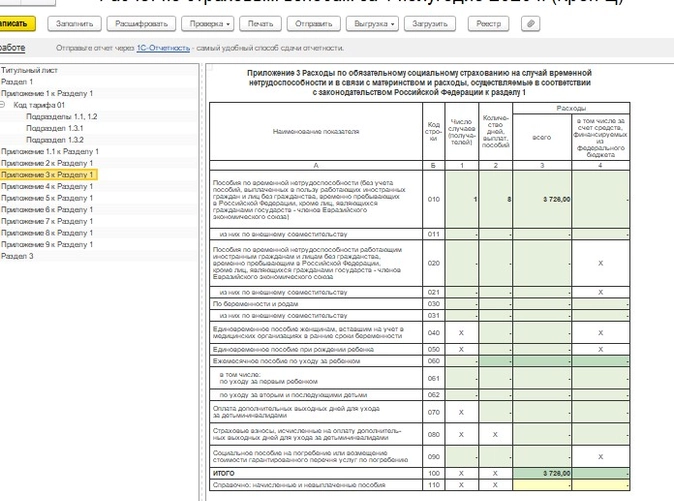

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

Вот таким образом необходимо будет исправить неверные документы по оплате больничных листов, а также сведения в отчетах в разных периодах.

Хорошего дня, уважаемые коллеги!

Актуально на: 16 января 2018 г.

0

При расчете заработной платы и иных выплат работнику, в т.ч. пособий, могут быть допущены счетные ошибки. Счетной считается ошибка, которая возникла при проведении арифметических подсчетов (Письмо Роструда от 01.10.2012 № 1286-6-1, Определение Верховного Суда от 20.01.2012 № 59-В11-17). Признание ошибки счетной важно с точки зрения последующих действий работодателя. Ведь недоплаченные суммы работнику придется выдать в результате любого рода ошибки. А вот излишне выплаченные средства удержать у работника удастся только в том случае, если ошибка будет признана счетной (ст. 137 ТК РФ). Подробнее о счетных ошибках при начислении заработной платы мы рассказывали в нашей консультации.

Учитывая, что сумма, которая не была выдана в результате счетной ошибки или была излишне перечислена работнику в результате такой ошибки, должна быть перечислена работнику или удержана соответственно, факт обнаружения такой ошибки необходимо подтвердить документально. Так, может быть составлен акт об обнаружении счетной ошибки, образец которого приведем ниже.

Форма акта об обнаружении счетной ошибки

Законодательство не предусматривает обязательной формы акта об обнаружении счетной ошибки. Поэтому то, как оформить возникновение счетной ошибки, организация определяет для себя самостоятельно.

В акте необходимо указать сущность счетной ошибки, ее величину и действия, которые необходимо предпринять для исправления допущенной ошибки. Акт может быть составлен лицом, ответственным за расчет сумм, или лицом, обнаружившим ошибку. Акт утверждается руководителем организации. С составленным актом необходимо ознакомить работника под роспись.

Приведем примерный

![]()

Скачивать формы могут только подписчики журнала

Вы подписчик?

Войдите на сайт и скачивайте нужные формы

Войти на сайт

Вы не подписчик?

Попробуйте все возможности подписки. Бесплатно на 2 дня

Пробный доступ

Скачать

акта об обнаружении счетной ошибки при расчете пособия.

Образец заполнения такого акта на условных данных покажем ниже.

Также читайте:

- Проверяем расчет детских пособий

- Счетная ошибка при начислении заработной платы

-

Работник вернул излишне выплаченное пособие: что делать с НДФЛ и взносами

В ЗУП 3.1 обнаружена ошибка – если в документе Отсутствие (болезнь, прогул, неявка) (Кадры – Отсутствие (болезнь, прогул, неявка)) вручную удалить сторно-строки, средний заработок для расчета пособий будет определяться неверно.

Это программная ошибка – Ошибка 70060064. Она проявляется, если в ранее проведенном документе Отсутствие (болезнь, прогул, неявка) вручную удалить сторнирующие строки. В результате сумма заработка для расчета пособий будет занижена. Причина ошибки – при удалении сторно-записей в проведенном документе программа не корректирует регистр учета доходов для расчета пособий. Поэтому средний заработок для расчета больничных занижается.

Пока ошибка не исправлена, чтоб ее обойти нужно повторно провести документ Отсутствие (болезнь, прогул, неявка).

Перед повторным проведением документов прошлого периода рекомендуем сделать резервную копию информационной базы.

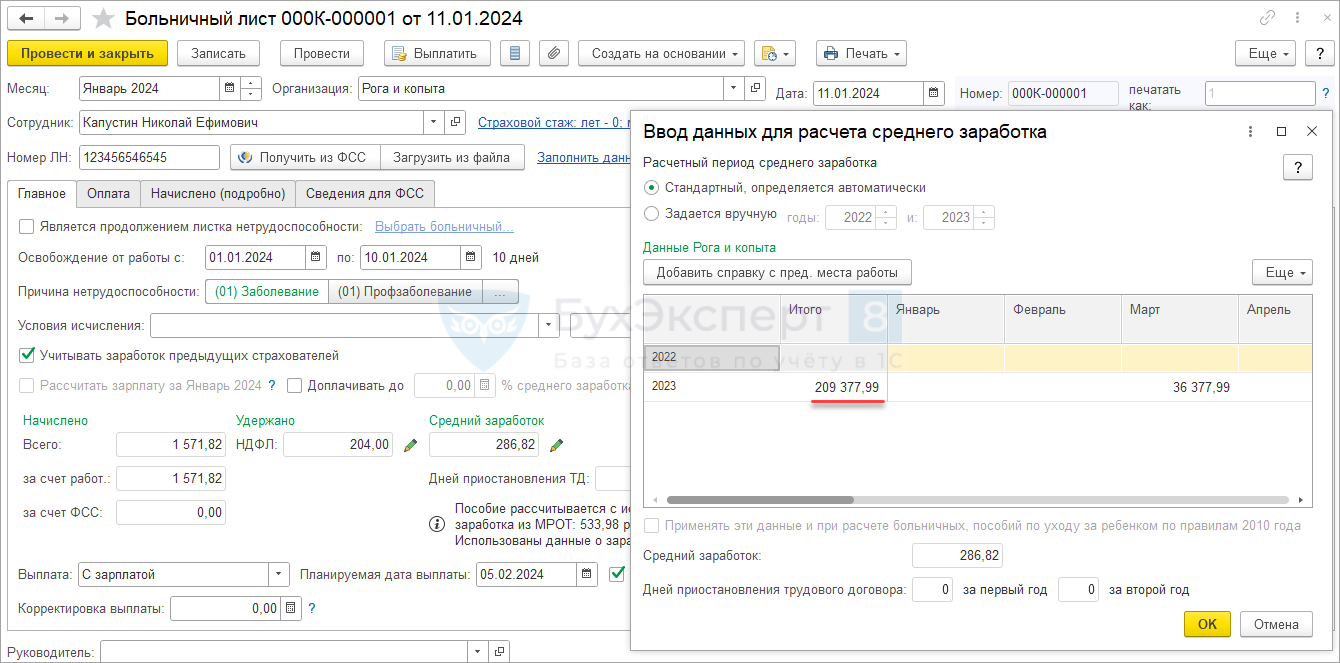

Рассмотрим ситуацию на примере.

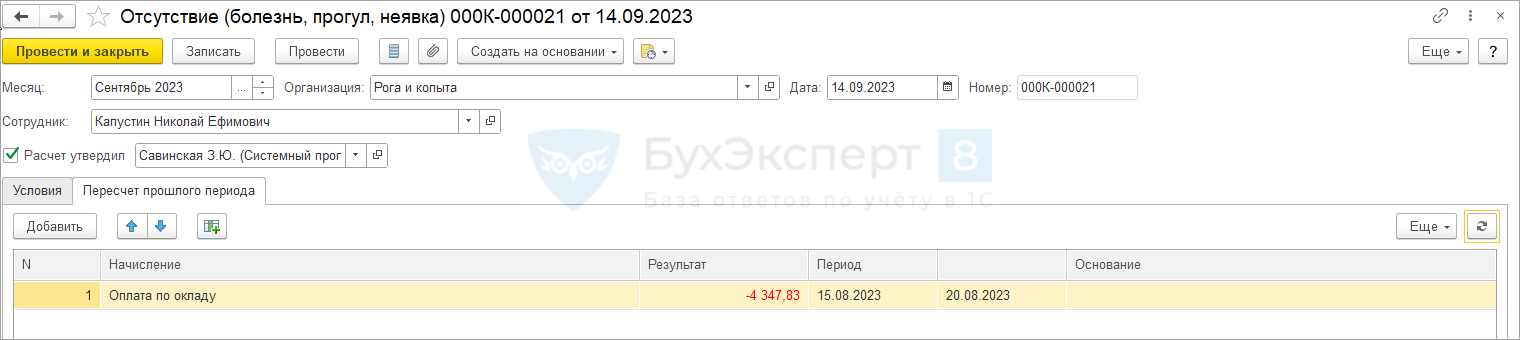

При начислении зарплаты за сентябрь обнаружили, что по сотруднику Капустину Н.Е. не ввели документ Отсутствие (болезнь, прогул, неявка) за дни болезни в августе. Документ создали с месяцем Сентябрь 2023 и августовскими датами отсутствий — в документе сторнировалась часть зарплаты за август.

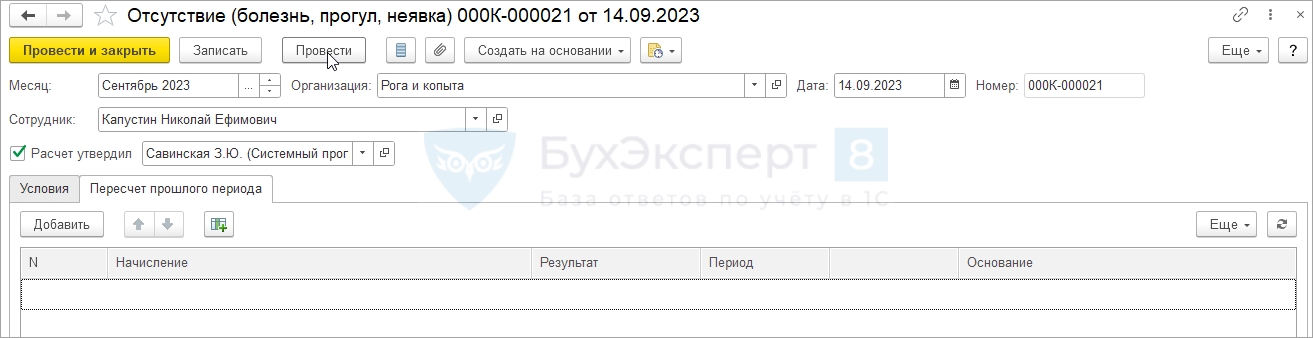

После проведения документа потребовалось вручную удалить перерасчет прошлого периода. В документе включили возможность удаления сторно-строк по кнопке Еще — Разрешить редактирование сторнирующих строк и удалили сторно августовской зарплаты.

Проверим расчет среднего заработка для пособий по Капустину Н.Е. после удаления сторнно-строк.

Ошибка обнаружится не сразу – только тогда, когда у сотрудника возникнет право на пособие по больничному в следующем году.

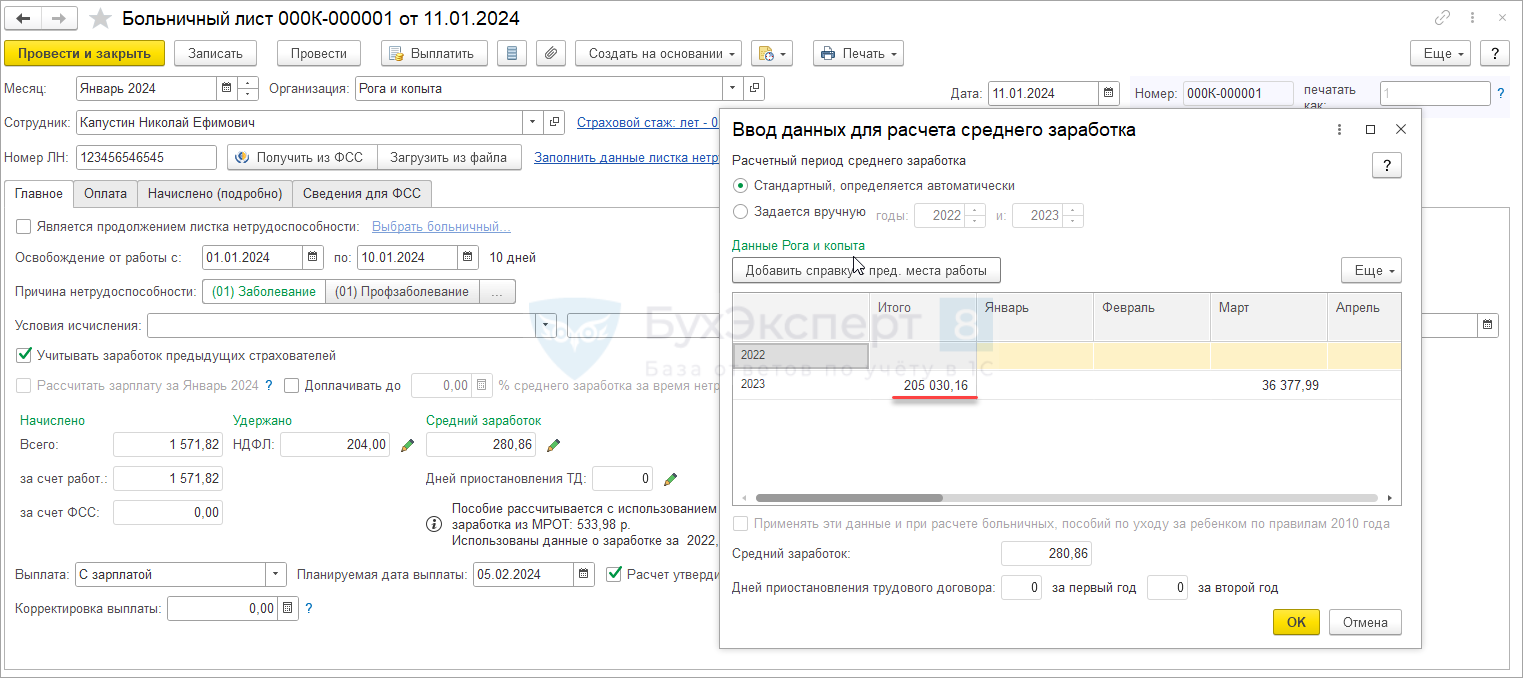

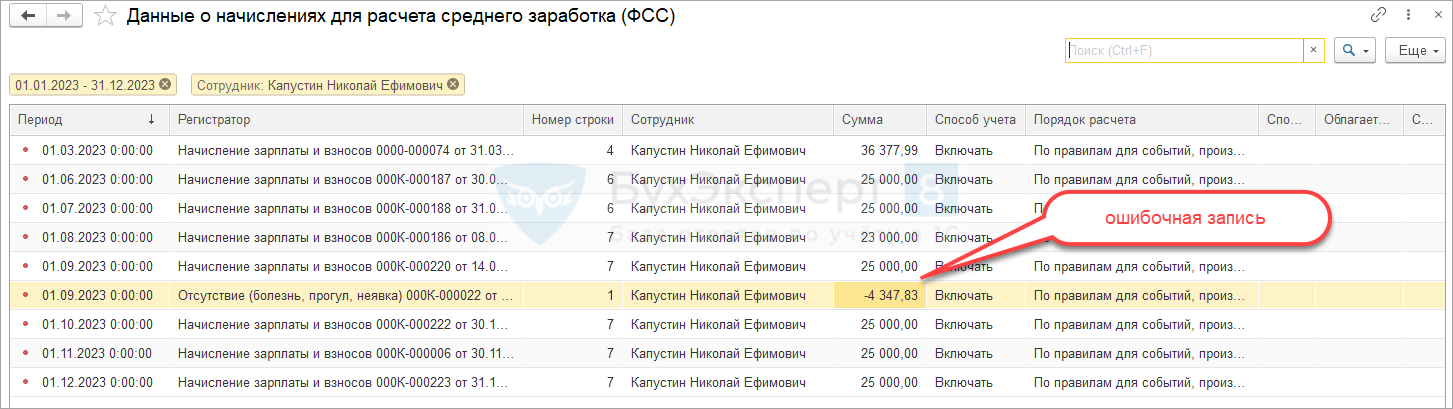

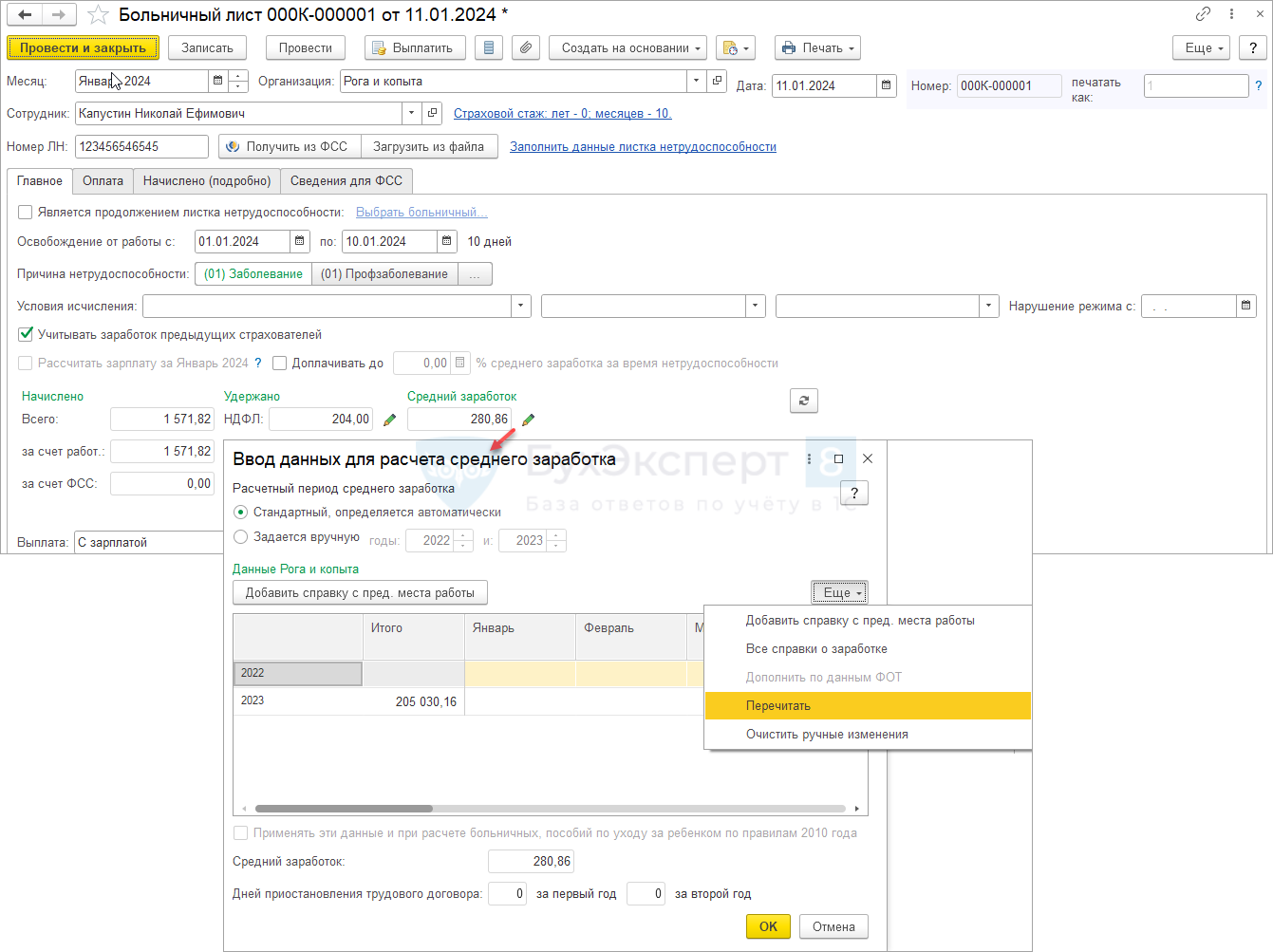

Сведений о заработке в рачетном периоде можно проверить в форме расшифровки среднего заработка в документе Больничный лист. Форму расчета среднего для пособий можно открыть по кнопке «карандаш». Сумма доходов Капустина Н.Е. в 2023 году составила 205 030,16 руб.

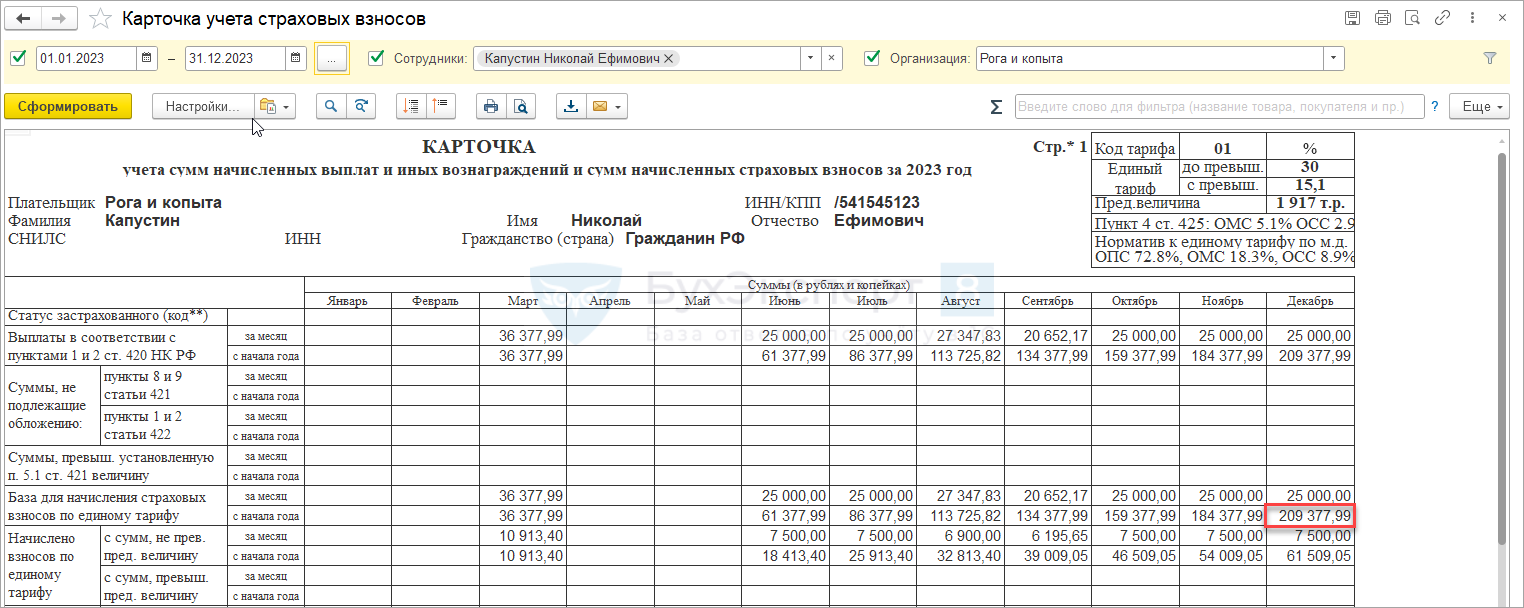

Однако по данным Карточки учета страховых взносов (Налоги и взносы – Отчеты по налогам и взносам) при расчете среднего заработка для пособий по Капустину Н.Е. за 2023 год должны учитываться доходы в размере 209 377,99 руб. Сумма разницы – 4 347,83 руб.

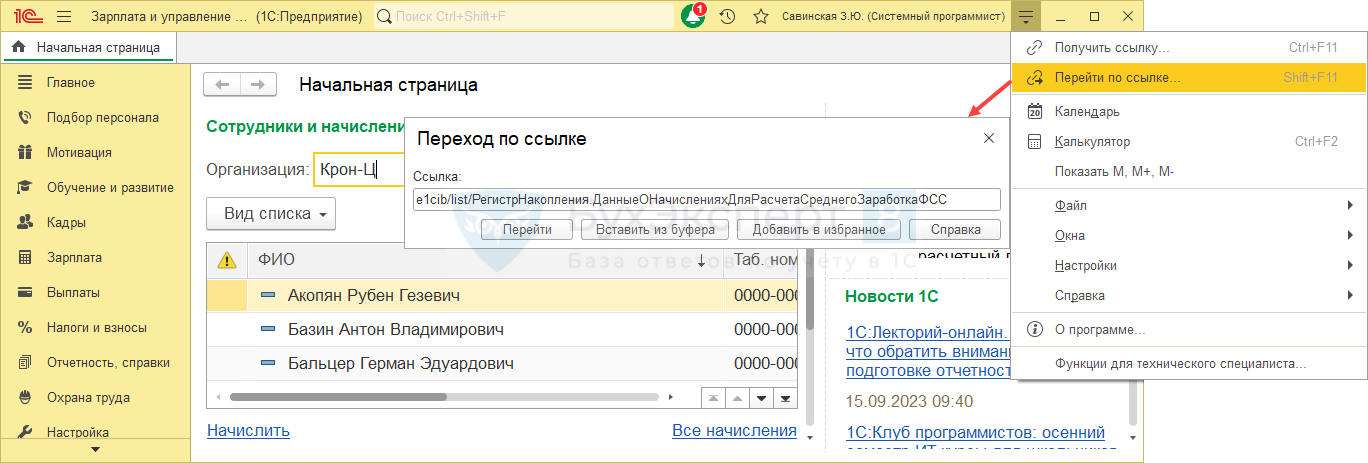

Чтобы найти документ, из-за которого возникла разница в суммах, можно открыть записи регистра Данные о начислениях для расчета среднего заработка (ФСС) по ссылке:

e1cib/list/РегистрНакопления.ДанныеОНачисленияхДляРасчетаСреднегоЗаработкаФСС

Через настройку списка (Еще – Настроить список) поставим отборы по сотруднику и по году. В получившемся списке ищем документ на сумму разницы. В нашем случае это документ Отсуствие (болезнь, прогул, неявка).

Возможна ситуация, когда документа с нужной суммой нет в списке. Например, если документов Отсутствие (болезнь, прогул, неявка) с ошибкой несколько. В таком случае можно сформировать Расчетные листки (Зарплата — Отчеты по зарплате) за месяцы, когда в регистре среднего заработка для пособий есть сторнирование.Случаи, когда в Расчетном листке сторнирование не отражено, в регистре среднего для пособий оно есть – это как раз наша ошибка. Документы Отстутствия в этих месяцах нужно перепровести.

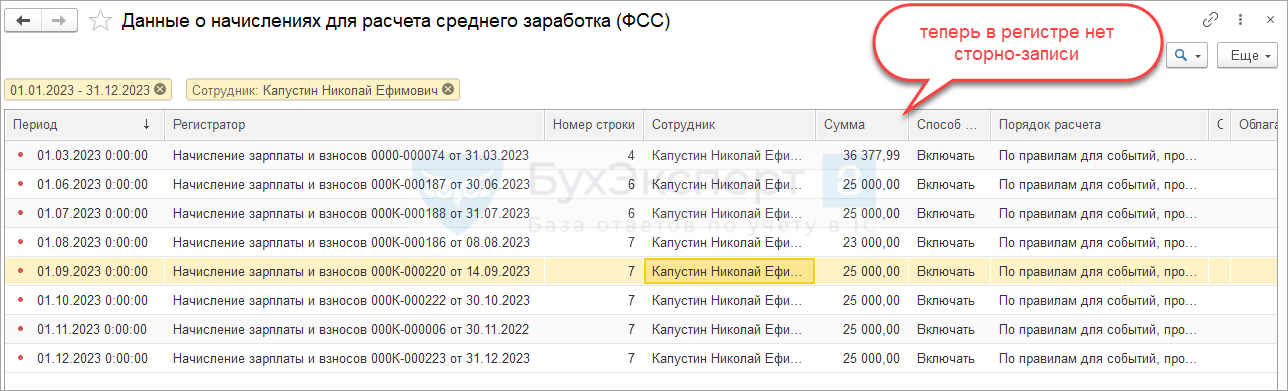

Для обхода ошибки следует повторно провести документ Отсуствие (болезнь, прогул, неявка). В результате данные регистра Данные о начислениях для расчета среднего заработка (ФСС) будут обновлены – удаленная сторно-сумма будет удалена из записей регистра.

После исправления ошибки в документе Больничный лист обновим данные для расчета среднего заработка. Для этого откроем форму расшифровки среднего по кнопке «карандаш» и обновим суммы доходов по кнопке Еще — Перечитать.

После обновления расчета среднего для пособий сумма доходов Капустина Н.Е. за 2023 год составляет 209 377,99 руб. и совпадает с данными Карточки учета страховых взносов.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…